|

| (서울=뉴스1) 조태형 기자 = 서울의 아파트값 상승세가 이어지면서 주택담보대출 상한선인 15억 초과 아파트 거래가 활발하게 이뤄지고 있다. 국토교통부 실거래가 공개시스템에 따르면 지난해 9월부터 1년간 서울에서 아파트 거래는 5만5056건이었으며 이 중 매매가 15억원 초과 거래가 전체 아파트 거래의 15%에 이르는 8237건이었다. 특히 강남3구 아파트의 경우 약 56%가 15억원 초과 거래였다. 사진은 6일 서울 강남구,서초구 일대 아파트 단지의 모습. 2021.9.6/뉴스1 |

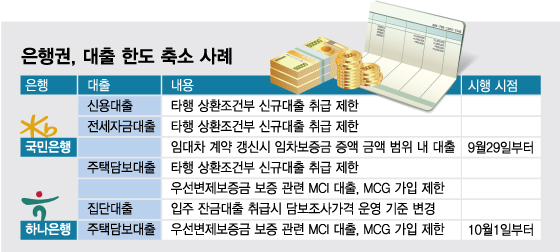

가계대출 총량 관리를 위한 은행권의 대출 제한 조치가 이어지면서 실수요자들의 고민이 깊어지고 있다. 신용대출과 마이너스통장에 이어 실수요 성격인 주택담보대출, 전세자금대출, 집단대출까지 한도 축소가 이어지고 있어서다. 특히 연말 입주를 앞두고 자금 계획이 틀어질까 노심초사하는 실수요자들의 불안감이 크다. 오는 11월 경기도 하남시 새 아파트 입주를 앞둔 B씨는 "입주자예정자 모임 커뮤니티엔 집단대출 한도 축소가 모든 은행으로 확대되면 잔금이 모자라 입주를 못 하는 게 아니냐는 걱정어린 글이 적잖이 올라오고 있다"고 전했다.

26일 은행권에 따르면, KB국민은행이 29일부터 전세자금대출과 집단대출(잔금)을 포함한 주택담보대출 한도를 대폭 축소하기로 한 데 이어 하나은행도 다음달 1일부터 주담대 한도를 줄이기로 했다. 하나은행은 "가계대출 총량 관리를 위해 주담대 우선변제보증금 보증 관련 모기지신용보험(MCI), 모기지신용보증(MCG) 일부 대출 상품의 취급을 한시적으로 제한할 계획"이라며 "서울 기준으로 최대 5000만원의 대출 한도가 줄어든다"고 밝혔다. 지난 16일 기준 가계대출 증가율이 금융당국의 총량 관리 수준(5~6%)에 근접한 5.04%까지 올라오자 주담대 한도 축소에 나선 것이다.

|

올 들어 가계대출 증가율이 4%를 훌쩍 넘어선 국민은행은 사실상 모든 유형의 대출 한도를 줄이는 방식으로 가계대출 비상 관리에 돌입했다. 국민은행은 29일부터 MCI·MCG 가입을 제한해 주담대 한도를 최대 5000만원(서울 기준) 줄인다. 대표적인 실수요 대출인 전세대출도 전셋값(임차보증금) 증액 범위 내로 축소한다. 역시 실수요 대출인 집단대출 중 잔금대출도 담보 기준을 바꿔 한도를 제한한다.

지금은 'KB시세 또는 감정가액' 중 하나를 기준으로 대출하지만 '분양가격'을 더해 3가지 중 최저금액을 기준으로 대출한다. 예컨대, 5억원에 분양받은 아파트 시세가 입주시 10억원인 경우 지금은 KB 시세(10억원)에 LTV 40%를 적용해 4억원까지 대출이 가능하다. 하지만 앞으론 분양가(5억원)의 40%인 최대 2억원만 빌릴 수 있다. 대출 한도가 반토막나는 셈이다.

국민은행이 전세대출과 집단대출 한도를 전세값 증액분 이내와 분양가 기준으로 조정한 것은 가수요와 실수요의 경계선에서 발생하는 과도한 대출을 막겠다는 뜻으로 해석된다. 은행권 관계자는 "집값이 많이 올라 입주 시점의 시세가 2~3년 전 분양가의 2배를 넘는 곳이 작지 않다"며 "시세 기준의 과다한 잔금 대출을 제한해 고통을 분담하고 실수요자들의 필요자금 위주로 가계대출을 관리하겠다는 의미인 것 같다"고 했다.

은행권에선 개별은행들의 가계대출 증가율이 임계점에 다다른 만큼 연말로 갈수록 대출 한파의 체감도가 더 커질 것이란 전망이 나온다. 국민은행과 하나은행의 대출 제한으로 다른 은행들에 또 다른 '풍선효과'가 발생할 가능성이 크기 때문이다. 최악의 경우 농협은행 사례처럼 일부 신규 대출 취급을 한시 중단하는 조치가 나올 수도 있다.

대출 금리 상승세도 가팔라지고 있다. KB국민·신한·하나·우리·NH농협 5대 은행의 9월 기준 신용대출 금리는 3.07~3.62%로 나타났다. 2%대 금리가 3%로 훌쩍 뛰었고, 1년 전(2.29~2.75%)과 견줘 하단은 0.78%포인트, 상단은 0.87%포인트 상승한 것이다. 신규취급액기준 코픽스와 연동하는 주담대 금리도 어느새 4% 중반대까지 올라왔다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![민희진, 뉴진스 내세운 눈물의 호소.."하이브가 날 배신" [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042517122349403202_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)