|

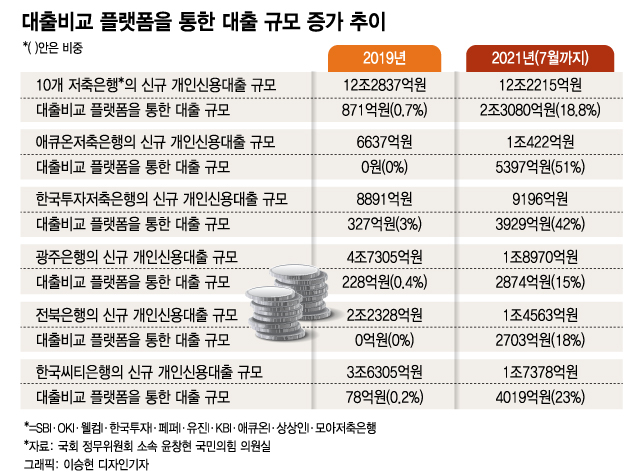

11일 국회 정무위원회 소속 윤창현 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면 SBI·OK·웰컴·한국투자·페퍼·유진·KB·애큐온·상상인·모아저축은행 등 10개 저축은행의 올 1~7월 7월 누적 신규 개인신용대출(12조2215억원) 가운데 18.8%(2조3080억원)가 대출비교 플랫폼을 통해 이뤄졌다. 2019년 10개 저축은행의 신규 개인신용대출(12조2837억원) 중 0.7%(871억원)에 불과했던 플랫폼 대출 비중이 2년 새 20%까지 늘어난 것이다.

특히 애큐온저축은행의 경우 전체 개인신용대출(1조422억원) 가운데 51.7%(5397억원)였다. 한국투자저축은행의 전체 개인신용대출(9196억원) 중 42%(3929억원)도 플랫폼을 통해 이뤄졌다.

대출비교 플랫폼의 입지가 좋아진 건 저축은행의 부족한 영업점포 수에 기인한다. 대출비교 플랫폼의 등장은 저축은행이 영업 채널 을 하나 더 늘렸음을 의미한다. 금융감독원에 따르면 올 6월 말 기준 KB국민·신한·우리·하나은행의 영업점포 수는 3257개인 반면 같은 기간 79개 저축은행의 영업점포 수는 304개에 지나지 않는다. 저축은행과 달리 시중은행의 대출 가운데 플랫폼을 통한 대출 비중이 여전히 1%도 되지 않는 이유는 이같은 점포수에서 찾을 수 있다.

대출비교 플랫폼을 통한 대출확대는 역시 영업점포 수가 시중은행보다 상대적으로 적은 지방은행이나 외국계 은행에서도 목격된다. 광주은행은 올 1~7월 1조8970억원의 개인신용대출을 취급했는데 이 중 15%(2874억원)가 플랫폼을 통한 대출이었다. 전북은행은 전체 개인신용대출(1조4563억원) 가운데 18%(2703억원)를 차지했다. 한국에서 소매금융 철수를 앞둔 한국씨티은행도 7월까지 실행한 1조7378억원의 개인신용대출 가운데 23%(4019억원)가 플랫폼을 거쳤다.

금융권의 시각은 엇갈린다. 플랫폼이 등장해 저축은행과 지방은행이 이전보다 비용을 절감하면서도 영업을 늘린 것은 긍정적으로 본다. 지난해 말 기준 은행연합회와 저축은행중앙회가 공시한 오프라인 모집법인의 신용대출 중개 수수료율은 각각 1.3%, 2.99%다. 은행과 저축은행의 플랫폼 중개 수수료율은 이 수준보다 각각 1%P 가량 낮은 것으로 알려졌다.

반면 금융사들의 빅테크 종속이라고 보는 견해도 있다. 고객이 단순 송금뿐 아니라 대출까지 금융사가 아닌 플랫폼을 통해 해결하면서 금융사가 단순히 빅테크에 상품을 제공하는 하청업체로 전락하는 현상이라는 것이다. 대출비교 플랫폼에서 일어난 대출 가운데 80% 가량이 토스와 카카오페이 등 두 빅테크에서 나왔다. 게다가 이들에 금융사가 지불하는 광고비도 해를 거듭할수록 가파르게 높아진 것으로 파악된다.

금융업계 관계자는 "대출비교 플랫폼의 등장이 고객 편의성을 높이고 일부 금융사의 비용절감을 도운 건 사실"이라면서도 "빅테크 종속으로 인한 폐해도 점점 가시화될 것"이라고 말했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)