|

가계대출 총량 관리를 명분으로 한 대출 규제와 대출금리 과속 인상에 대한 비판이 거세진다. 금융당국이 18일 '최근 대출금리 상승 등에 대한 설명자료'를 내 방어논리를 내놓을 정도다. 금융당국은 은행이 금리 올린 탓보다 시중금리가 오른 탓을 했지만 금리 인상기에 대출공급을 억제해 가격(금리)을 튀도록 한 단초를 제공한 건 금융당국이다. 이는 결국 은행들의 우대금리 축소와 가산금리 인상을 야기했다.

18일 금융감독원에 따르면 KB국민·신한·하나·우리·NH농협은행 등 19개 국내은행은 올 들어 3분기까지 33조7000억원의 이자이익을 올렸다. 지난해 같은 기간(30조8000억원)보다 10% 가까이 늘었다. 은행이 가계대출을 강하게 조인 시점은 8월이다. 대출 수요를 차단하겠다며 가산금리 인상 등 금리를 조정한 게 특히 3분기 이자이익 증가의 핵심 요인이었다.

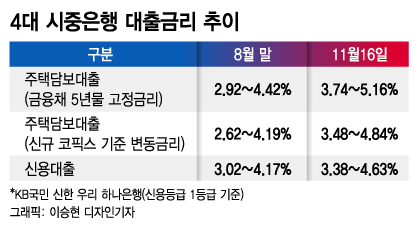

가계대출 총량 관리 강화 이후 대출금리 상승세는 숨가쁘다. KB국민 신한 하나 우리은행 등 4대 시중은행의 변동금리형(신규 코픽스 연동) 주택담보대출은 지난 16일 현재 금리가 연 3.48∼4.84%다. 지난 8월 말(2.62~4.19%)과 견줘 두 달 반 만에 상단은 0.65%포인트, 하단은 0.86%포인트 상승했다. 같은 기간 지표금리인 신규 코픽스 오름폭(0.27%)의 2~3배다. 이 기간 혼합고정형((금융채 연동) 주담대 금리도 2.92~4.42%에서 3.74~5.16%까지 올랐다. 주담대 금리가 최고 5%대 초반까지 상승한 것이다.

신용대출 금리 역시 우상향 기울기가 가파르다. 일부 대형 시중은행은 지난해 말 특정 차주에 3%였던 마이너스 통장 금리를 최근 만기연장 때 4.5%로 1.5%포인트 가량 올리기도 했다. 한번에 가격을 50% 올린 셈이다. 은행들이 신용대출 준거금리로 활용하는 은행채 1년물(무보증 AAA) 금리는 지난 16일 기준 1.625%로 1년 전보다 0.736%포인트 오르는 데 그쳤다.

업계에선 KB국민은행과 신한은행 등 리딩뱅크 수성 경쟁을 벌이는 주요 대형 은행들이 금리 경쟁을 주도한다는 분석도 나온다. 이처럼 수익성 경쟁을 위해 금리를 선제적으로 올리면 다른 은행들과 보험·카드·저축은행 등 2금융권 금리까지 연쇄적으로 오르는 '동심원 현상'이 나타난다. 금융당국의 창구지도에 따른 담합이라고 해도 지나치지 않다. 사정이 이런데도 금융당국은 오히려 국채·은행채 등 준거금리가 오른 때문이라며 우대금리 축소와 가산금리 인상의 영향은 제한적이라고 강변한다.

시장은 정부의 고강도 가계부채 규제가 은행 실적에는 긍정적이라고 본다. 김재우 삼성증권 애널리스트는 최근 보고서에서 이런 견해를 밝히며 대출 가산금리 상승에 따른 NIM(순이자마진), 매매 및 전세가격 상승에 따른 주택관련 대출 실수요 증가세 지속 등을 들었다. 구경회 SK증권 애널리스트는 "NIM 확대효과는 4분기에 나타날 것"이라고 내다봤다. 이런 연간이익 증가세는 내년까지도 이어질 것이라는 게 애널리스트들의 대체적 시각이다.

"연봉 많고 신용 높은 게 죄인가요"…상식 깨진 대출시장

|

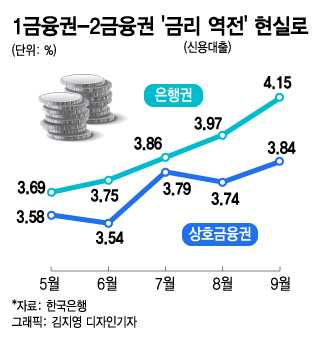

| 1금융권-2금융권 '금리 역전' 현실로/그래픽=김지영 디자인기자 |

18일 금융권에 따르면 은행의 가계대출 관리법은 크게 세 가지다. 우대금리를 없애 금리를 올리는 게 첫번째다. 대출 한도를 줄이는 게 두번째다. 극단적이지만 특정 대출의 취급을 중단하기도 한다. 이 조치는 하나은행, NH농협은행, SC제일은행, 카카오뱅크, 케이뱅크 등 다수의 은행이 시행하고 있다.

이처럼 규제는 '시장 왜곡'을 낳았다. 1금융권인 은행보다 2금융권인 새마을금고, 농협, 수협 등 상호금융의 금리가 낮은 '금리 역전'이 벌어졌다. 한국은행에 따르면 9월 기준 은행권 신용대출 금리는 연 4.15%였다. 같은 기간 상호금융권 신용대출 금리는 연 3.84%로 은행권보다 0.31%포인트 낮았다. 주택담보대출 금리도 역전이 머지않아 보인다. 아직은 은행권이 3.01%로 상호금융권의 3.05%보다 낮지만 금리 차가 0.04%포인트에 불과하다.

'금리 역전'과 관련해 시장의 준거금리가 올랐기 때문이라고 항변하나 은행이 우대금리를 깎거나 없애는 식으로 대응해온 영향이 크다. 가계대출 증가율이 다른 은행보다 높았던 NH농협은행이 지난 6~7월 우량 신용대출과 전세대출 금리를 더 받았고 다른 은행도 좇아갔다. 금리 역전이 상품군별로 발생한 것도 규제 영향을 방증한다. 통상 주택담보대출은 주택을 담보로 삼기에 신용대출보다 금리가 낮지만 이 역시 뒤집어졌다. 주택담보대출이 규제 1순위로 꼽힌 탓이다.

신용을 평가해 신용도에 따라 내주는 것이 신용대출인데 신용이 낮은 사람이 더 우대받는다. '포용 금융'이란 허울 때문이다. 하나은행은 지난달부터 신용대출을 막았지만 서민금융상품은 계속 판매하고 있다. '중저신용 대출 확대'라는 과제를 받아든 인터넷전문은행에서는 사실상 고신용자가 퇴출됐다. 카카오뱅크는 지난달부터 고신용 신용대출 등을 팔지 않는 대신 중신용대출 등은 열어뒀다. 연말까지 중저신용 고객에게 '첫 달 이자'도 지원한다. 케이뱅크도 이달부터 고신용 고객에게 마이너스통장을 내주지 않지만 신용대출을 받은 중저신용 고객에게는 이전보다 최대 3.27%포인트까지 금리를 깎아준다. 정부의 대출 규제도 문제지만 은행이 더 나아가면서 시장질서가 엉망이 된 셈이다.

은행이 특정 대출 문을 걸어 잠그자 금융당국도 당혹감을 감추지 못했다. 연말을 앞두고 가계대출 증가율 목표를 '막판 관리', '집중 관리'하려다 보니 부작용이 생겼다는 지적도 나온다. 금융당국 관계자는 "연초부터, 상반기부터 관리를 꾸준히 했다면 극단적인 조치가 나오지 않았을 것"이라고 말했다. 이는 반기별 가계대출 증가액으로도 드러났다. 한국은행에 따르면 2016년부터 지난해까지 5년간 평균적으로 상반기 가계대출 증가율은 35조7000억원으로 하반기 55조8000억원보다 적었다. 그런데 올해는 상반기 증가액이 63조5000억원으로 하반기의 37조8000억원보다 많았다. 금융당국의 조치를 따를 수밖에 없는 은행의 성격상 관치금융이 가장 큰 문제라는 지적도 제기된다. 신세돈 숙명여대 경제학부 명예교수는 "관치금융이 금융질서를 엉망으로 만들었다"면서 "은행은 정부의 총량규제를 따를 수밖에 없지 않겠느냐"고 말했다.

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)