|

폭탄 배당 소식에 주주들은 기쁨의 축배를 들었다. 하지만 파격적인 배당 정책 후에도 주가는 40만원 초반대에 머물며 횡보했다. 현 주가(42만원대) 기준 내년에도 주당 5만원의 배당을 받는다면 배당수익률이 11.9%에 달하는 셈인데 배당만으론 주가를 흔들지 못했다.

주주환원정책의 일환으로 파격 배당을 실시하는 K-주식이 늘며 '짠물배당' 일색이던 한국증시에 변화가 시작됐다. 배당이 늘고 있다는 것은 '코리아 디스카운트' 해소에 긍정적이다. 하지만 배당 증액만으로 주주환원정책에 한계가 있다는 지적도 나온다.

21일 한국예탁결제원 증권정보포털에 따르면 2021년 12월 결산법인 중 시가배당률(주가 대비 배당률)이 7% 넘는 기업은 21곳으로 집계됐다.

'폭탄배당'을 발표한 이크레더블 (13,020원 ▼20 -0.15%)의 시가배당률은 13.5%에 달했다. 효성티앤씨 (351,500원 ▼2,000 -0.57%)(9.3%), 동양생명 (5,200원 ▼100 -1.89%)(9%), HD현대 (64,700원 ▲2,300 +3.69%)(8.99%) 등의 시가배당률이 최상위권이었다. 그밖에 증권계열 한국투자금융지주 우선주, NH투자증권 우선주와 LX인터내셔널 (26,450원 0.00%), 삼양옵틱스 (1,759원 ▼70 -3.83%), 금호석유화학 우선주, 리드코프도 8%대 배당을 결의했다.

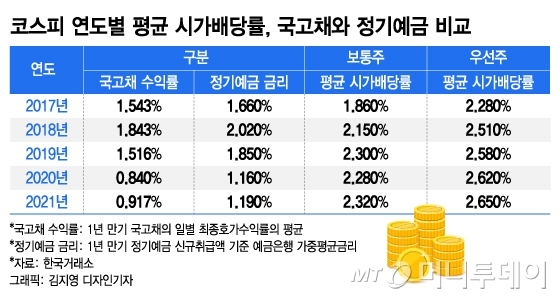

한국거래소에 따르면 코스피 전체 배당총액은 삼성전자 (75,500원 ▼600 -0.79%)를 제외하면 지난해 26조2000억원으로 전년(20조원) 대비 30.5% 증가했다. 2021년도 기준 보통주와 우선주의 평균 시가배당률은 2.32%, 2.65%로 5년내 최고치를 기록했다.

1년 만기 국고채(0.92%)와 정기예금 수익률(1.19%)를 훌쩍 뛰어넘는 수치다. 코스피 배당 기업은 556개사로 전년비 5.1% 늘었고 이 가운데 92%가 연속 배당을 실시하면서 주주환원 정책 강화 트렌드를 증명했다.

|

이채원 라이프자산운용 의장은 "기업이 주주를 위해 할 수 있는 최고의 정책이 있다면 투자를 통해 지속 성장하고 ROE(자기자본이익률)를 높이는 것"이라며 "주주들은 결국 성장을 통해 주가가 오르는 것을 가장 원한다"고 했다.

이어 "다음으로 중요한 것은 주가가 쌀 때 자사주를 매입해 소각하면서 ROE를 높이는 정책"이라며 "자사주 소각 다음이 배당을 늘리는 조치"라고 했다.

고배당에도 주가가 부진하다면 잉여현금을 배당보다 자사주 소각에 쓰는 것이 주주에게 훨씬 이로운 정책이란 설명이다.

최광욱 J&J자산운용 대표는 "자사주 매입·소각과 배당을 포함해 주주환원률이 높은 기업일수록 주가도 탄탄한 흐름이 이어진다"며 "올해처럼 시장 변동성이 커질 때면 배당을 많이 지급하거나 주가가 내렸을 때 자사주를 매입해 소각하는 기업이 방어력이 뛰어났다"고 설명했다.

이어 "배당이 주가에 유의미한 영향을 주려면 뚜렷한 장기 배당 정책을 발표해 실천하는 것이 도움이 될 수 있다"며 "올해 초 통신주처럼 지속가능한 배당 정책을 발표하는 것은 코리아 디스카운트 해소에 고무적인 현상"이라고 언급했다.

"현금 쌓아놓고 뭐하냐"…주주 외면한 '6만전자'에 개미 뿔났다

|

삼성전자를 말할 때면 비교 대상으로 등장하는 게 세계 최대 파운드리(반도체 위탁생산) 업체인 대만 TSMC. 기술, 투자 등의 차이를 지적하지만 주주 친화 정책에서의 엇갈린 행보 역시 무시할 수 없다는 지적이 나온다.

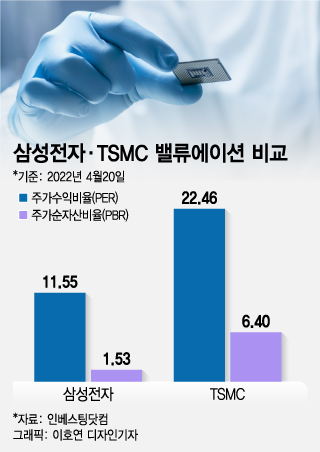

21일 인베스팅닷컴에 따르면 삼성전자의 주가수익비율(PER·주가를 주당순이익로 나눈 값)은 11.55, 뉴욕증권거래소(NYSE)에 상장된 TSMC는 22.46으로 2배 차이가 났다. 주가순자산비율(PBR·주가를 주당순자산가치로 나눈 값)도 마찬가지였다. 삼성전자는 1.53에 불과했지만 TSMC는 6.4로 약 4배 높았다. PER과 PBR 수치가 높을수록 고평가된 것으로 여겨진다.

두 업체의 사업이 유사하고 각각 '코리아 디스카운트'와 '차이나 리스크'라는 변수를 갖고 있다는 점을 고려하면 선뜻 이해가 되지 않는 대목이다.

|

| 7일 서울 서초구에 위치한 삼성전자 서초 사옥의 모습. 2022.4.7./사진=뉴스1 |

삼성전자는 파운드리 수율(전체 생산품 중 양품 비율)이 낮아 고객사가 이탈했다는 의혹을 받고 있다. 또 투자에 있어 TSMC는 올해에만 약 420억달러(약 52조원)를 투자할 계획을 밝혔다. 반면 삼성전자는 2030년까지 171조원의 투자 계획을 내놓은 상태다. 인텔이 파운드리 시장 진출을 선언한 점도 삼성전자에 부담이다.

◇TSMC, 주주 친화 정책에서도 앞섰다?

하지만 겉으로 드러난 기술, 투자 등의 지표가 중요한 게 아니라는 목소리가 나온다. 삼성전자 개미 투자자들이 모인 종목토론방에서는 "삼성전자가 TSMC처럼 배당을 꾸준히 늘리기를 했냐, 자사주를 매입하기를 했냐"고 일갈하는 게시글이 적잖게 올라온다. 주주 친화 정책이 미흡하다는 지적이다.

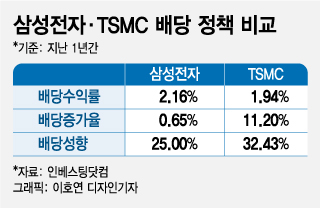

인베스팅닷컴에서 지난 1년 간 삼성전자와 TSMC 배당수익률(주가 대비 배당금 비율)을 따져보면 삼성전자는 2.16%, TSMC는 1.94%로 삼성전자가 높았다.

다만 지난 1년 간 배당증가율에서 확연한 차이가 있었다. 삼성전자는 0.65%, TSMC는 11.2%였다. 지난 1년 간 배당성향(당기순이익 대비 배당금 비율)도 삼성전자는 25%, TSMC는 32.43%였다. TSMC 배당수익률이 삼성전자보다 소폭 낮았지만 배당증가율과 배당성향이 높아 주주 친화 정책 확대라는 측면에서 긍정적 평가를 받고 있는 것으로 풀이된다.

|

반면 삼성전자는 2017년 마지막으로 자사주를 매입한 이후 지금까지 뚜렷한 움직임이 없는 상황이다. 지난해 12월 기준 삼성전자 순현금(현금성 자산에서 차입금을 뺀 나머지)은 약 105조7580억원이었는데 개미로부터 "쌓아놓고 뭐하냐"는 불만만 쏟아진다.

한 증권사의 반도체 전문 연구원은 "애플은 계속 자사주를 매입해 소각하고 있지만 삼성 등 우리나라 업체는 이에 소극적"이라며 "자본을 깔고 앉아있는 형국으로 자기자본이익률(ROE·당기순이익을 자기자본으로 나눈 값)이 낮아져 밸류에이션이 높아지기 어렵다"고 말했다.

그러면서 "삼성전자가 자본으로 자사주를 매입해 소각하든지 인수합병(M&A)에 나서야 하는데 M&A를 하겠다고 이야기는 하면서도 막상 하지 않고 있어 주주들이 짜증이 날대로 난 상태"라며 "성장성 있는 그림이 나와야 되는데 보이지 않는다"고 전했다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["조사 거부한 사람도.." 어도어 민희진, 하이브에 답 할까[스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042317590055005457_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)