|

5일 금융권에 따르면 금융위원회는 청년층에 대해 미래소득(장래예상소득)을 반영해 연 소득을 산출하는 산식을 개정할 방침이다. 다양한 방식을 두고 논의가 진행 중이지만, 2030 세대의 소득 최고점을 포함하기 위해 대출 기간 내 중간 시점의 소득을 반영하는 방식이 유력한 것으로 알려졌다. 1년 단위로 미래소득을 모두 더해서 평균을 낼지, 몇 년 단위로 구간을 나눠 평균치를 산출할지는 정해지지 않았다.

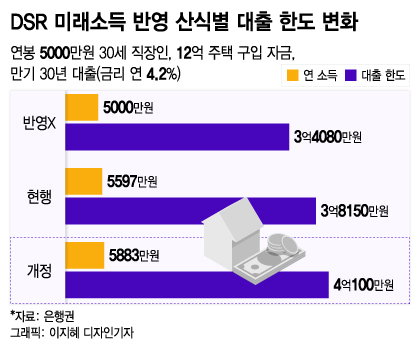

현재 은행들은 청년 무주택 근로소득자에게 주택담보대출을 제공할 때 대출 직전 1년 소득과 대출 만기 시 1년 예상 소득을 더한 평균으로 연 소득을 보정한다. 대출 만기 시점 소득은 고용노동부 통계의 연령대별 급여소득증가율을 활용해 책정한다. 문제는 30대의 경우 20년 이상 만기로 대출을 받게 되면 소득이 중간 시점보다 낮아진다는 점이다.

고용노동부 통계에 따르면 만 30~34세의 경우 대출 만기를 15~19년으로 했을 경우 평균소득증가율은 26.5%인데 만기를 20년 이상으로 하면 평균소득증가율이 23.9%로 낮아진다. 은행권 고위 관계자는 "주담대는 보통 만기를 30년 이상으로 설정하는데, 실수요자인 2030세대는 대출 종료 시점의 소득이 퇴직 이후가 돼서 낮은 소득이 계산된다"며 "엄밀히 말하면 미래소득이 왜곡되는 것"이라고 말했다.

소득이 높았던 시점까지 제대로 미래소득에 잡히면 대출 한도가 더 늘어난다. DSR은 연간 원리금 상환액을 연 소득으로 나눈 비율이다. 현재 DSR 40%까지만 은행 대출이 나온다. 미래소득을 반영한 연 소득이 늘어나면 분모가 커져 DSR이 낮아진다. 대출을 더 받을 수 있는 여력이 생기는 셈이다.

연 소득 5000만원의 만 30세 직장인 A씨가 규제 지역 시세 12억원 아파트를 구입하기 위해 주담대(만기 30년, 금리 4.2%)를 받는다고 가정하면 현행 미래소득 반영 산식으로 A씨의 연 소득은 5597만원이 된다. 다른 대출이 없다면 DSR 40%로 A씨는 최대 3억8150만원을 빌릴 수 있다. 이에 비해 만기 30년을 5개 구간으로 나눠 미래소득을 반영하면, A씨의 연 소득은 5883만원으로 뛴다. 이 경우 A씨의 대출 한도는 기존 방식보다 1950만원 늘어난 4억100만원이 된다.

미래소득을 반영하지 않는 경우와 비교하면 대출 한도 확대 효과가 확연하다. 연 소득 5000만원으로 계산하면 A씨는 3억4080만원까지 대출을 받을 수 있다. 현행 방식으로 미래소득을 반영하면 대출 가능 금액은 4070만원 늘어나고, 향후 바뀔 산식 기준으로는 6020만원 증가한다. 금융당국 관계자는 "중간에 있는 소득을 가능하면 모두 반영하는 방향으로 산식 개정을 검토하고 있다"며 "다양한 방안이 논의되고 있고, 업계와 협의하는 과정을 거쳐 확정할 예정"이라고 말했다.

![[더영상] '다치면 어쩌려고' 잔디밭서 낚시 연습…\](https://thumb.mt.co.kr/05/2024/04/2024041721160372364_1.jpg/dims/resize/201x/crop/201x130/optimize)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397471_mainTop.jpg)