금융과 비금융의 경계가 사라진 '빅 블러'(Big blur) 시대를 맞아 레거시(전통) 은행(금융지주)들 사이에선 데이터·플랫폼 경쟁력 강화를 위해 규제 혁신을 요구하는 목소리가 어느 때보다 크다. 빅테크와 기존 금융회사들이 '평평한 운동장'에서 공정하게 경쟁해야 소비자 편익이 확대되고 금융이 독자산업으로서 경쟁력을 확보할 수 있다는 것이다.

13일 금융권에 따르면 은행업계는 은행의 비금융 서비스 진출과 데이터 수집·활용 확대, 자산관리 서비스 혁신 등을 골자로 하는 정책 건의안을 마련해 김주현 금융위원장 후보자 공식 취임 이후 금융당국에 전달할 것으로 예상된다. 은행이 복합위기 국면에 놓인 우리 경제의 혈맥으로서 실물경제 지원 역할을 충실히 수행하려면 규제 혁신으로 은행산업 경쟁력을 강화해야 한다는 제언이 담길 전망이다.

은행권 핵심 관계자는 "'디지털 유니버설 뱅크'로 진화할 수 있도록 시대에 맞지 않는 낡은 규제들은 과감히 바꿔야 한다"며 "윤석열 대통령이 디지털 금융 혁신을 공약한 데 이어 금융위원장 후보자가 '금산분리 완화' 가능성을 언급하는 등 경제부총리와 금융당국 수장들이 규제 혁신을 일성으로 내놓아 어느 때보다 기대가 많다"고 말했다.

|

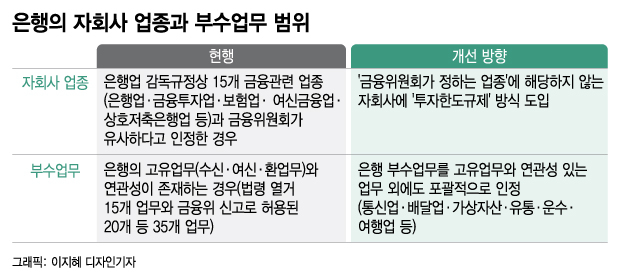

은행권은 먼저 '금융위가 정하는 업종'으로 제한돼 있는 은행의 자회사 업종 규제(은행업감독규정)에 '투자한도규제' 방식을 도입해 비금융 서비스 진출이 가능하도록 해야 한다는 입장이다. 현행 법령상 은행 자회사가 영위할 수 있는 업종이 15개로 한정돼 있는데, 이에 해당하지 않더라도 자회사에 대한 투자 규모가 은행 자기자본의 1% 이내일 경우 투자를 허용해 달라는 것이다. 이렇게 되면 자기자본 20조원 내외인 시중은행은 비금융 자회사에도 2000억원 수준의 투자를 할 수 있다.

같은 맥락에서 은행들은 고유업무(수신·여신·환)와 연관성이 있는 업무 외에도 은행의 여유 인적·물적자산을 활용하는 업무를 포괄적으로 부수업무로 인정해 달라고 요구한다. 은행권 관계자는 "고유업무와 연관성이 불분명할 경우 신규 부수업무 추진 시 금융당국과 논의해야 하는데 많은 시간이 걸린다"며 "혁신금융서비스 지정을 받더라도 최대 4년인 지정기간 만료시 사업을 종료해야 해 소비자 피해와 시장 혼란 우려가 있다"고 했다. 2019년과 2020년 서비스를 시작한 KB국민은행의 알뜰폰(리브엠)과 신한은행 배달 플랫폼(땡겨요)이 실례다.

|

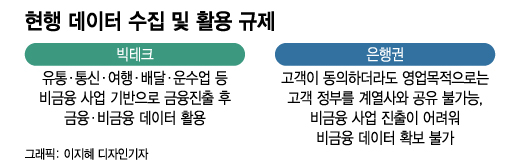

디지털 산업의 핵심 경쟁력인 데이터 활용 규제 완화도 은행권이 첫 손에 꼽는 혁신 과제 중 하나다. 빅테크는 금융, 비금융 데이터 수집과 활용에 사실상 제약이 없지만 은행들엔 과도한 규제가 가해지고 있는 만큼 은행 금융그룹 계열사의 고객 정보 공유 규제를 완화해야 한다는 것이다. 현행법에선 은행 고객이 동의해도 영업 목적으로는 고객 정보를 계열사와 공유할 수 없다.

은행권 관계자는 "현행 규제체계에선 은행들이 비금융 사업에 진출하기 극히 어려워 비금융 데이터를 확보하기가 제도적으로 어렵다"며 "양질의 콘텐츠와 막대한 고객데이터로 맞춤형 콘텐츠를 추천해 성공을 거둔 넷플릭스처럼 고객맞춤형 금융서비스를 추천·개발하기 위해선 데이터 규제 완화가 긴요하다"고 말했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)