|

22일 금융권에 따르면 은행들은 예금보호한도 상향 움직임에 반발하고 있다. 미국 실리콘밸리은행(SVB)나 크레디트스위스(CS) 파산에 놀란 여론을 바탕으로 무리해서 시행령 개정을 추진할 게 아니라 꼼꼼하게 실효성을 따져야 한다고 지적했다. 예상되는 부작용도 제시했다.

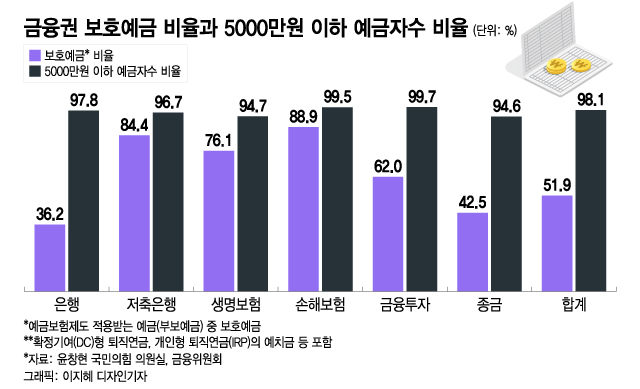

우선 5000만원 이상을 예금에 두고 있는 소비자가 별로 없어 한도 상향 실효성이 떨어진다고 주장한다. 윤창현 국민의힘 의원이 금융위원회로부터 확보한 자료에 따르면 지난해 9월 말 기준 국내 은행의 부보 예금(예금보험제도 적용을 받는 예금) 중 5000만원 이하 예금자 수 비율은 전체의 97.8%에 달했다. 이 비율은 저축은행, 생명보험, 손해보험 등 금융사 전체 평균으로 봐도 98.1%로 나타났다.

국내 은행의 파산 위험 자체가 낮다는 주장도 있다. 예금보호한도 상향은 은행의 파산을 전제로 하는데, 그럴 일이 사실상 없다고 목소리를 높인다. 시중은행 관계자는 "SVB와 달리 국내 은행들은 개인 예금이 많고, 장기채 투자 비중도 크지 않다"며 "CS와 비교해서 무리한 투자도 하지 않는다"고 말했다. 정부 역시 SVB, CS 파산 이후 국내 은행들은 비교적 건전성이 높다고 설명한 바 있다.

은행권은 오히려 소비자 효율이 줄어든다고 주장한다. 예금보호 한도가 오르면 은행들은 예보에 더 많은 보험료를 내야 한다. 비용은 은행이 소비자들과 나눠서 부담한다. 대표적으로 예금금리를 전체적으로 깎는 방식이 활용된다. 5000만원 이상을 예치한 약 2% 소비자를 위해 98% 소비자가 손해를 보는 셈이다.

예금 소비자가 아닌 대출 소비자도 손해를 볼 수 있다. 은행이 대출금리를 결정할 때 구성 요소인 가산금리에는 예보료가 포함돼 있다. 예보료가 오르면 대출금리가 오른다는 의미다. 일각에선 제2금융권의 예금보호 한도도 상향되면, 제2금융권으로 예금이 빠져 나가게 되고 이에 은행들이 예금금리를 경쟁적으로 올리면 대출금리가 상승할 수 있다고도 본다.

은행들은 금융사의 파산이 우려되는 상황이 오면 그때 예금보호한도 상향 논의를 해도 늦지 않다고 본다. 은행권 관계자는 "과거에도 예금보호 한도 상향 여부는 수 차례 이슈가 됐었는데, 실효성을 이유로 급하지 않다고 결론이 났었다"며 "미국이나 유럽의 은행 상황과 분리해서 국내 은행의 상황을 냉정하게 보고 결정해야 한다"고 말했다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!["조사 거부한 사람도.." 어도어 민희진, 하이브에 답 할까[스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042317590055005457_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)