|

23일 금융권에 따르면 5대 은행(국민·하나·신한·우리·농협은행)의 신용대출 금리구간은 연 4.69~6.29%이고, 은행별 금리 구간의 중간값은 5.24~5.585%다.

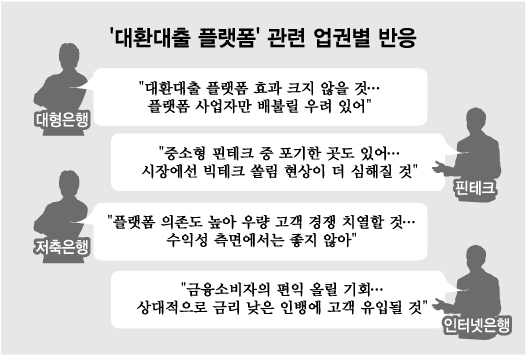

5대 은행은 금리가 비슷한 수준이어서 대환대출 플랫폼이 시작되더라도 이동이 크지 않을 것으로 보고 있다. 특히 신용대출 실행 3년 이내에는 대출을 갚으면 0.7% 안팎의 중도상환수수료가 부과된다. 금리차이가 크지 않기 때문에 대환대출을 통한 금리 인하 효과보다 중도상환수수료가 더 큰 '배보다 배꼽이 큰' 결과가 초래될 수 있다.

결국 플랫폼사만 이득을 보고 금융소비자는 좋을 게 없다는 지적도 나온다. 금융사는 소비자들이 대환하면 중개수수료 명목으로 플랫폼에 수수료를 지급한다. 수수료가 결국 소비자들에게 전가될 수 있다. 처음 대환대출 플랫폼 도입을 논의했을 때부터 나온 얘기다. 대형은행 관계자는 "판매자도 손해보고 소비자도 손해보고 결국 중간에 수수료 챙기는 플랫폼만 이득을 볼 수 있다"고 말했다.

대형 플랫폼 종속도 금융회사가 걱정하는 부분 중 하나다. 토스(비바리퍼블리카)·카카오페이·네이버파이낸셜 등 빅테크가 대환대출플랫폼 시장을 사실상 장악할 수 있어서다. 실제 대부분의 시중은행은 중소형 규모의 핀테크와는 입점 논의를 하지 않는 것으로 알려졌다.

한 핀테크 관계자는 "중소형 핀테크 중 금융사를 한 군데도 입점시키지 못해 대환대출플랫폼을 포기할 수밖에 없는 상황에 처한 곳도 있다"며 "비교적 다양한 핀테크가 플레이어로 뛰는 대출비교서비스 시장과 달리 대환대출플랫폼 시장에선 빅테크 쏠림 현상이 더 심해질 것으로 보인다"고 말했다.

일부 대형 은행은 자신들이 쌓아온 '데이터'가 '빅테크'에 넘어갈 수 있다는 우려도 크다. 이에 신한은행은 자체 플랫폼을 오픈할 준비를 하고 있고, 국민은행은 플랫폼사 가운데 카카오페이와만 제휴를 맺었다.

또 다른 대형은행 관계자는 "국내에서 리테일 규모가 가장 큰 국민은행이 카카오페이만 제휴를 맺은 것은 의미가 있다"며 "자신들의 데이터를 조건 없이 타 플랫폼에 넘기는 게 받아들이기 어려울 것"이라고 설명했다.

저축은행 등 2금융권은 수익성 우려와 함께 고객 이탈을 우려한다. 우량 고객을 두고 업권 내 치열한 경쟁을 하다보면 수익성이 악화할 수 있다. 한 저축은행 관계자는 "저축은행은 시중은행과 달리 영업점이 많지 않아 대출의 상당 부분이 플랫폼을 통해 일어난다"며 "플랫폼 의존도가 높은 만큼 우량 고객을 빼앗기지 않기 위한 경쟁도 치열할 것으로 본다"고 말했다. 이어 "대환대출플랫폼의 등장은 금융소비자 입장에선 긍정적인 일이지만 금융사의 수익성 측면에선 좋은 일이라고 보기 어렵다"고 했다.

반면 인터넷은행 업계는 이번 대환대출 플랫폼이 금융소비자의 편익을 올릴 기회가 될 수 있다고 보고 있다. 특히 인터넷은행측은 중저신용자를 중심으로 보다 많은 고객이 인터넷은행으로 유입될 것이라고 예측하고 있다. 한 인터넷은행 관계자는 "상대적으로 대출 금리가 낮은 인터넷은행에 고객들이 유입되는 효과가 있을 것으로 본다"고 말했다.

대출부터 예금, 보험까지…온라인서 한눈에 비교한다

|

| 3일 오후 시민들이 서울의 한 은행 자동입출금기 앞을 지나고 있다. /사진=뉴스1 |

23일 금융당국에 따르면 오는 6월부터 온라인 예금 중개 서비스가 순차적으로 출시될 예정이다. 은행, 빅테크, 핀테크 등 9개 기업이 서비스를 준비 중이다. 규제 샌드박스를 통해 시범 운영한 뒤 내년 정식 제도화를 추진할 계획이다.

온라인 비교 대상은 은행과 저축은행의 정기 예·적금 상품이다. 예금 금리를 비교하고, 플랫폼 내에서 가입까지 가능하다. 다만 실제 가입절차와 예금 수취 등은 금융회사가 수행한다. 혹시 있을지 모를 예금 편취 등의 부작용을 방지하기 위해서다.

과도한 자금이동을 막기 위해 금융회사별로 판매비중 한도가 제한된다. 전년도 예적금 신규모집액 기준에서 은행은 5% 이내, 기타 금융회사는 3% 이내까지 비교 플랫폼을 통해 판매할 수 있다.

플랫폼은 예금 비교 뿐만 아니라 개인의 마이데이터를 활용해 우대금리를 포함한 맞춤형 '최고 금리' 추천 서비스를 할 수 있다. 저금리의 수시입출금 계좌에 남아있는 금액을 고금리의 예금이나 적금에 가입할 수 있게 추천해주는 서비스도 예상해 볼 수 있다.

가입 후에는 만기 알림, 갈아타기 추천 등의 서비스도 가능하다. 금융당국은 은행간의 경쟁을 촉진하기 위해 중개상품 범위를 저축성 상품에서 수시입출금식 예금상품으로 확대하는 방안을 검토 중이다. 추가 혁신금융서비스 지정해 플랫폼 간의 경쟁도 강화할 예정이다.

이와 함께 이르면 올해 말 여러 가지 보험상품을 한눈에 비교할 수 있는 '보험 비교·추천 서비스'도 출시될 예정이다. 보험설계사 등에 미치는 영향을 고려해 우선 온라인 보험 상품(CM) 중 여행자보험 등 단기보험, 자동차보험, 실손보험, 저축성보험(연금 제외)이 비교·추천 대상이 된다.

금융업계 관계자는 "금융상품의 제조와 판매가 분리되는 것이 시대의 흐름이 됐다"며 "중개 플랫폼을 통해 소비자가 신용대출 한도나 예금금리 정보를 비교하는 것이 가능해지면서 소비자의 선택권이 확대되고, 동시에 은행 간의 경쟁도 강화될 것"이라고 말했다.

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397471_mainTop.jpg)