|

| /사진=뉴스1 |

은행들이 지난해 하반기부터 꽉 잠갔던 돈줄을 풀고, 새 정부가 대출규제 완화를 공언하고 있지만 치솟은 금리에 선뜻 대출을 받아 집을 사기 쉽지 않다. 시중은행 주택담보대출(주담대) 최상단 금리는 2012년 이후 10년만에 연 6%대를 돌파했다. 전세자금대출 금리도 최고금리가 연 5%대를 넘어섰다. 무주택 서민을 대상으로 한 정책금융상품 금리 역시 일제히 오르면서 '잔인한 4월'을 예고했다.

미국의 긴축과 한국은행의 금리인상 등 이미 예고된 대내외 금융시장의 항로를 감안하면 가파른 대출금리 상승세는 계속될 공산이 커 보인다. 전문가들은 신규 대출자들은 고정형 상품을 선택해 금리 리스크를 줄이는 게 낫다고 조언했다.

31일 은행권에 따르면, KB국민·신한·하나·우리은행 등 4대 시중은행의 이날 기준 고정형(5년 고정금리 후 변동) 주담대 금리는 연 4.00~6.10%로 집계됐다. 우리은행의 고정형 아파트론 최고 금리가 6.10%로 가장 높다. 지난 29일 6.01%로 6%대에 진입한 후 이틀만에 0.09%p가 더 뛰었다. 은행 주담대 금리가 6%를 넘어선 건 2012년 이후 10년 만이다.

은행 주담대 금리는 지난해 8월 한은 기준금리 인상과 가계대출 총량관리에 따른 은행들의 금리조정(가산금리 확대, 우대금리 축소) 영향으로 지난해 10월 5%대를 돌파했다. 이후 불과 5개월 만에 1.0%포인트(p)가 더 올랐다. 2억원의 주담대를 받는다면 5개월 전 신규 대출 때보다 지금의 연 이자부담이 200만원 더 늘었다.

보증부대출인 전세대출 금리 상승세도 가파르다. 4대 은행 전세대출 금리는 이날 현재 3.32~5.071% 수준이다. 금융채 6개월물을 준거금리로 삼는 하나은행 전세대출(서울보증보험 기준) 최고 금리가 5.071%로 가장 높다.

|

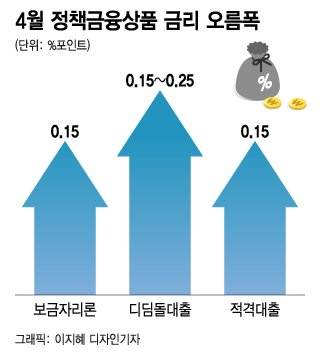

적격대출도 4월부터 보금자리론과 마찬가지로 금리가 0.15%포인트 오른다. 적격대출은 무주택자 또는 1주택자가 별다른 소득 제한 없이 받을 수 있는 정책금융상품이다. 보금자리론 4월 금리는 앞서 주택금융공사가 발표한 대로 전월대비 0.15%포인트 인상된다. 보금자리론 역시 올 들어 2~4월 3개월 연속으로 금리가 올랐다.

주택 구입을 고려하거나 전셋값을 마련하려는 실수요자들 사이에선 "이러지도 저러지도 못 하는 사면초가 상황"이란 푸념이 나온다. 올 들어 은행들이 대출 규제를 속속 완화해 대출 한도를 정상화하고 있지만 집값 하락 걱정과 이자부담 탓에 대출을 받기 쉽지 않다는 것이다. 이에 상대적으로 금리가 낮은 적격대출에 수요가 몰리고 있다. 적격대출은 올초 판매와 동시에 주요 은행에서 1분기 한도가 동났는데 2분기가 시작되는 4월에도 비슷할 것으로 예상된다.

글로벌 긴축 속도가 가팔라지면서 연내 대출금리 7% 진입이 초읽기에 들어갔다는 관측도 나온다. 정성진 KB국민은행 강남스타PB센터 부센터장은 "미 연준이 올해와 내년 기준금리를 각각 1.00%p씩 올리고 한은도 기준금리를 추가로 올리면 대출금리가 연 7~8%까지도 갈 수 있는 상황"이라고 했다. 1997년 IMF(국제통화기금) 경제위기 이후 국내은행 주담대 금리가 가장 높았던 때는 2008년 글로벌 금융위기 직후인 2009년으로 당시 최고 연 10%대를 넘은 적이 있다.

주담대 금리가 가파르게 오르자 전문가들은 당장 변동형 주담대 금리가 낮지만 고정형 상품이 낫다고 조심스럽게 조언했다. 현재 고정금리 주담대와 변동금리의 금리차가 최소 0.5%p에서 1.24%p까지 벌어져 있다. 조현수 우리은행 양재남금융센터 PB팀장은 "한은이 자금유출을 막기 위해 내년까지는 기준금리(현 1.25%)를 무조건 올릴 수밖에 없다"며 "현재로선 일단 고정금리 대출을 받는 게 맞아 보인다"고 했다.

![[단독]두산, '1대 0.63' 합병비율 그대로 '고'…공은 다시 시장으로](https://thumb.mt.co.kr/11/2024/07/2024072508411588803_1.jpg/dims/resize/100x/optimize/)

![[단독]PF 경공매사업장 예상보다 2~3배 늘듯…저축은행 4조 정리](https://thumb.mt.co.kr/11/2024/07/2024072212163340355_1.jpg/dims/resize/100x/optimize/)

![[단독]부동산 PF 3개월만 연체해도 경공매..가격도 10% 낮춘다](https://thumb.mt.co.kr/11/2024/07/2024072213030335515_3.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![남편 잘못 둔 죄?..장신영→박한별, 사생활 논란에 직격타 [스타이슈]](https://thumb.mtstarnews.com/05/2024/07/2024072515270579438_1.jpg)

!["63% 압승"정확히 예상한 한동훈의 남자 "어떻게 알았냐 하면..."[터치다운the300]](https://i1.ytimg.com/vi/0npMylLprmA/hqdefault.jpg)

![AI가 지휘하는 미래 전쟁 서막 열렸다 [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/DySogexb4-Y/hqdefault.jpg)

![총기 피격 후 '힐빌리' 밴스 내세운 트럼프에 민주당 대안은? [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/xrXgpyw9pu4/hqdefault.jpg)

!["특검법, 한동훈 대세론에 영향 없어...받아야 尹 지지율 오른다" [터치다운the300]](https://i4.ytimg.com/vi/WhDxy91d7hE/hqdefault.jpg)

![원희룡 "채상병 특검하면 탄핵…한동훈 막아야 대통령 지킨다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/n7opGc1eDkk/hqdefault.jpg)

![중남미 출신 히스패닉이 트럼프 지지? 미국 정치, 문화 지형 바뀐다 [PADO 편집장의 '미국 대 미국']](https://i3.ytimg.com/vi/Vbhbt9BXB_M/hqdefault.jpg)

![나경원의 남자 "한동훈 대표? 결선투표 가면 뒤집힌다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/zVqbETClIow/hqdefault.jpg)

!["한동훈 아니었네"...청와대 출신 정치인이 본 드라마 '돌풍' [터치다운the300] | 이슈터치](https://i4.ytimg.com/vi/gwoptRokfy8/hqdefault.jpg)