|

| 임종철 디자인기자 /사진=임종철 디자인기자 |

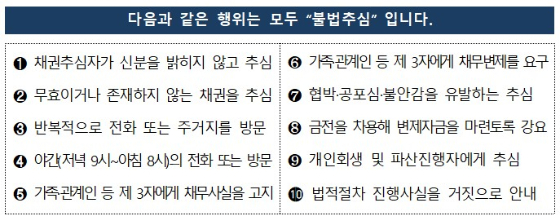

이처럼 급한 마음에 불법사채를 이용했다가 정신적·육체적 고통을 받는 사람이 늘고 있다. 이자는 계속 불어나고, 가족이나 직장에 이 사실을 알리겠다는 협박 전화를 받다보면 불안한 마음에 잠을 잘 수 없었다는 피해자가 많다. 불법사채업자들은 채무자들이 정상적인 판단을 못 하도록 계속 밀어붙이는 경향을 보인다는 게 금융당국 설명이다.

사채업자가 가족 등 제3자에게 채무사실을 알리거나 채무변제를 요구하고, 공포심이나 불안감을 유발하는 것은 모두 불법이다. 또 법정 최고금리인 연 20%를 넘는 이자는 무효다. 이를 넘는 이자를 지급하면 그만큼이 원금에서 충당되고, 원금과 법정이자율을 초과하는 돈을 냈다면 반환도 청구할 수 있다.

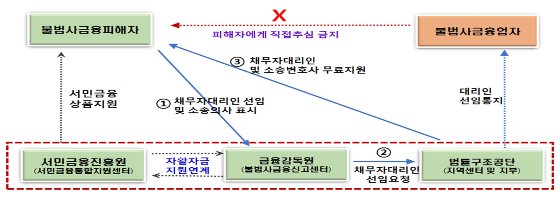

불법 추심에 '채무자대리인 무료 지원'...지난해에만 1000여명 이용

|

| 채무자대리인 무료지원사업 운영체계 /자료제공=금융감독원 |

불법추심에 시달리지 않도록 변호사가 채무자를 대신해 추심과정 일체를 대신해주고, 불법성 검토 등 법률서비스를 지원한다. 최고금리 초과 대출, 불법추심 등으로 입은 피해에 대한 반환청구·손해배상·채무부존재확인 등 소송도 대신해 준다.

다만 소송대리인의 경우는 수익자 부담원칙·재정 여력 등을 감안해 기준중위 소득 125% 이하를 대상으로 한다. 구체적으로 1인 가구 기준 월 소득 259만7000원 이하여야 한다.

지난해에만 1238명이 신청했고, 1001명(4510건)이 지원을 받았다. 신청건수 중 일부는 상담을 통해 사건이 종결되거나 신청인이 취하 또는 지원 대상이 아니었다. 신청 건수 대비 지원 비율은 86.3%로 무료지원 도입 첫해인 2020년(73.4%)보다 상승했다.

지원한 4510건 중 4473건(99.2%)은 대한법률구조공단 소속 변호사가 채무자대리인으로서 채권자의 불법 추심행위에 대응했다. 또 28건의 무료 소송대리(최고금리 초과이자 반환소송 등), 9건의 소송전 구조(화해 등) 지원 등이 이뤄졌다. 반환 소송을 통해 초과로 변제한 16만원을 반환받은 채무자도 있다.

밤 늦게 전화·방문도 불법추심...입출금 자료 등 거래내역 확보해야 유리

|

돈을 빌려 빚을 갚으라고 강요하는 것도 불법이다. 이와 함께 개인회생과 파산진행자에게 추심하거나 법적절차 진행사실을 거짓으로 알리는 것도 불법이다.

돈을 빌릴 때는 대부계약서를 반드시 작성하고 입출금 거래내역 등을 꼼꼼히 기록해야 한다. 또 법정 최고금리를 초과하는지를 반드시 확인해야 한다. 중개수수료, 공증료 등 명칭에 불문하고 대출과 관련해 대부자가 받은 돈은 모두 이자로 간주된다.

특히 선이자 명목으로 대출시 공제하는 금액은 원금에서 차감해 이자율로 계산한다. 예컨대 100만원을 대출하면서 대출중개수수료 명목으로 20만원을 뺀 80만원만 받고, 한 달뒤 100만원을 갚았다면 원금 80만원·이자 20만원으로 계산한다. 이 경우 연이자율은 300%로 최고금리를 위반한다.

돈을 빌리는 과정에서 불법추심, 최고금리 위반 등의 피해가 발생하거나 발생할 우려가 있다면 입출금 자료 등 거래 내역과 통화, 문자기록, 녹취 등 채권 추심과정에서 향후 증빙자료로 쓸 수 있는 것을 미리 확보해두는 것이 좋다. 금융당국 관계자는 "저신용자는 이용 가능한 정책서민금융 상품이 있는지 우선 확인해야 한다"며 "대출 상담 시에는 대출업체가 '제도권 금융회사' 또는 '등록대부업자' 인지를 반드시 확인해야한다"고 말했다.

![[단독]자본비율 '초비상' 보험업권…금융당국, 규제 속도 늦춘다](https://thumb.mt.co.kr/11/2024/10/2024101110295836662_1.jpg/dims/resize/100x/optimize/)

![[단독]KB국민은행 인니, 'IT금융 프로젝트' 내년으로 연기](https://thumb.mt.co.kr/11/2024/10/2024101115030941388_1.jpg/dims/resize/100x/optimize/)

!["비명 들었다" 아이 5명 모두 실종…11년 만에 유골 찾았지만[뉴스속오늘]](https://thumb.mt.co.kr/10/2024/09/2024092521130286428_1.jpg/dims/resize/100x/optimize)

!['성실 조교' 제이홉, BTS의 빛 "떳떳, 무사 전역" [스타현장][종합]](https://thumb.mtstarnews.com/05/2024/10/2024101710551121541_1.jpg)

![[자이텍스2024] 중동의 뜨거운 러브콜 받은 한국 기업들](http://img.ttimes.co.kr/img/202410/2024101617597761623_list_30520.jpg)

!['우주전쟁' vs 'E.T.', 공상과학 속 정치학 [PADO 편집장의 '미국 대 미국']](https://i2.ytimg.com/vi/uR53JU-7gSk/hqdefault.jpg)

!["국감, 윤 대통령 부부 권력누수의 시발점 될 수도" vs "이재명의 진짜 위기는 2심 판결" [터치다운the300]](https://i3.ytimg.com/vi/ZL20LsUSPSU/hqdefault.jpg)

!['의사 출신' 안철수가 말하는 의료공백 이유 "MZ세대, 공정 개념이 달라" [터치다운the300]](https://i3.ytimg.com/vi/R-mO_sIF3d0/hqdefault.jpg)

![미국 총기 사고 잦은 이유, '불안' 때문에... [PADO 편집장의 '미국 대 미국']](https://i2.ytimg.com/vi/qIhpjdQrX4E/hqdefault.jpg)

![이재명, '벌금 100만원 이상' 대선 못 나간다면...대안은 김동연, 김부겸, 박용진? [터치다운the300]](https://i4.ytimg.com/vi/kmOMvmTDxoo/hqdefault.jpg)

![중 상륙군 vs 대만 화력, 미 항모 vs 중 미사일, 미중 해전과 대만 전쟁, 결과는? [PADO 통합본]](https://i1.ytimg.com/vi/lEr72j77ZzU/hqdefault.jpg)

!["한동훈 대권, 기대감 깎였다" vs "오세훈, 대권후보 되기 어려워" [터치다운the300]](https://i3.ytimg.com/vi/6Z2dBt9IFyQ/hqdefault.jpg)