|

| 마이크론 |

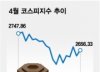

마이크론은 이날 정규거래에서 2.74% 오른 82.05달러로 마감한 뒤 오후 6시42분 현재 시간외거래에서 4% 추가 상승하고 있다.

마이크론은 지난 3일까지 3개월간의 회계연도 2분기 매출액이 78억달러로 전년 동기 대비 25% 늘었다고 밝혔다.

이는 애널리스트들의 전망치 75억3000만달러를 웃도는 것으로 마이크론이 제시했던 가이던스(73억~78억달러) 상단을 달성했다.

전체 매출액의 73%를 차지하는 D램 매출액은 1년 전에 비해 29%, 낸드플래시 매출액은 19% 증가했다.

조정 EPS(주당순이익)는 2.14달러로 전년 동기 98센트에 비해 2배 이상 늘었다. 이 역시 애널리스트들의 전망치인 1.98달러와 마이크론이 예상했던 1.85~2.05달러를 훌쩍 뛰어넘는 것이다.

비 GAAP(일반회계기준) 매출총이익률은 47.8%로 전 분기 47%, 전년 동기 대비 32.9%보다 확대됐다.

마이크론의 CEO(최고경영자)인 샌제이 메로트라는 콘퍼런스콜에서 "지난해 데이터센터가 모바일을 뛰어넘어 메모리와 스토리지의 최대 시장이 됐다"며 "향후 10년간 클라우드와 기업들의 견고한 IT(정보기술) 투자에 힘입어 데이터센터 수요 증가세가 전반적인 메모리 및 스토리지 시장의 성장세를 앞지를 것"이라고 말했다.

그는 실적 보도자료를 통해 "회계연도 2분기 실적은 매출액과 이익률 모두 우리가 제시했던 가이던스(guidance) 상단을 상회하며 우리의 강력한 실행력을 반영했다"며 "마이크론은 D램과 낸드플래시를 통틀어 기술력에서 산업을 주도하고 있으며 상품 포트폴리오 모멘텀은 가속화하고 있다"고 강조했다.

회계연도 3분기(3~5월) 실적에 대해서는 85억~89억달러를 예상했다. 매출총이익률은 47~49%를 제시했다. 비 GAAP EPS는 2.36~2.56달러를 전망했다.

이는 시장 컨센서스인 매출액 81억달러와 비 GAAP EPS 2.24달러를 상회하는 것이다.

마이크론은 러시아의 우크라이나 침공과 관련해 생산에 부정적인 타격은 없을 것으로 예상하지만 전쟁으로 인해 공급난이 초래될 수도 있는 원자재를 확보하느라 원가가 올라갈 가능성은 있다고 밝혔다.

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![광산노조 본진, 트럼프 지지하는 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)