!["진 사람이 기부"…버핏 지수ETF vs 헤지펀드 '수익률 대결' 승자는? [김재현의 투자대가 읽기]](http://thumb.mt.co.kr/06/2023/05/2023052517503947475_1.jpg/dims/optimize/) |

| 워런 버핏 버크셔 해서웨이 회장/사진=블룸버그 |

그런데, 막상 뚜껑을 열어보면 지수 수익률을 초과하기는 쉬운 일이 아닙니다. 상승장이나 하락장에 관계없이 절대 수익을 추구한다는 헤지펀드 역시 마찬가지입니다.

S&P500 인덱스펀드와 헤지펀드의 수익률 승부

|

| 버핏이 롱벳에 올린 내기/사진=롱벳 홈페이지 캡쳐 |

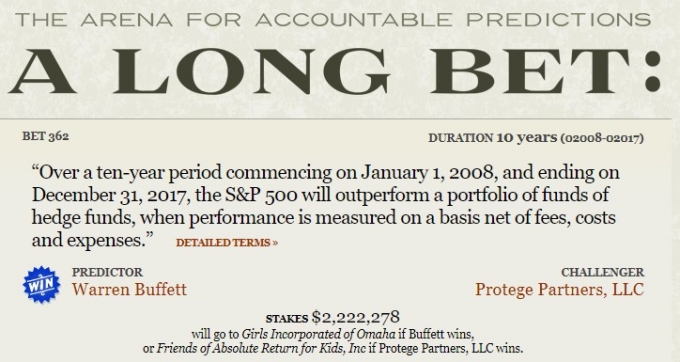

버핏이 건 내기는 다음과 같습니다.

"2008년 1월 1일부터 2017년 12월 31일까지 10년간 S&P500지수는 수수료, 비용, 경비를 차감한 성과로 측정할 때 헤지펀드로 구성된 포트폴리오보다 더 나은 성과를 올릴 것이다."

버핏은 논거로서 "수많은 영리한 사람들이 헤지펀드 운영에 몰두하고 있으나 그들의 노력은 자기 중화적(self-neutralizing)으로 작동하며(즉, 상쇄되며) 높은 IQ 역시 투자자에게 부과하는 수수료를 정당화할 만큼 높은 수익을 내지 못할 것"이라고 말했습니다. 또 "투자자는 장기적으로 재간접펀드(FoF·Fund of Funds)보다 저비용 인덱스펀드를 통해서 더 높은 수익을 올릴 것"이라고 덧붙였습니다.

버핏이 내기를 건 이유는 펀드매니저가 종목을 선정하는 '액티브' 펀드보다 지수를 단순 추종하는 '패시브' 펀드가 더 유리하다는 걸 입증하기 위해서입니다. 버핏은 미국 투자자들이 매년 터무니없이 많은 보수(수수료)를 자산운용사에 내고 있지만, 과연 투자자들이 낸 돈이 값어치를 하는지에 대해 회의적입니다. 즉 투자자들이 얻는 수익이 지급한 수수료만큼 높아지지 않는 다는 건데요.

버핏에게 도전장을 내민 건 뉴욕의 헤지펀드 프로테제 파트너스입니다. 버핏은 뱅가드(Vanguard) S&P500 ETF를 골랐구요, 프로테제 파트너스는 헤지펀드에 투자하는 재간접펀드 5개를 선정했습니다.

2008년 루이스 머피라는 네티즌이 롱벳에 "버핏과 반대로 투표한다고? 나는 헤지펀드 분야는 초보자나 다름없지만, 워런 버핏에게 절대로 맞서서 투표하지 않을 거야. 시간이 말해주겠지"라고 댓글을 달았는데, 딱 맞는 말이네요. 2018년 한 네티즌은 "시간이 말해주었어. 미래로부터"라고 재치있게 답글을 달았습니다.

!["진 사람이 기부"…버핏 지수ETF vs 헤지펀드 '수익률 대결' 승자는? [김재현의 투자대가 읽기]](https://thumb.mt.co.kr/06/2023/05/2023052517503947475_3.jpg/dims/optimize/) |

또 10년간 S&P500 인덱스펀드의 연간 수익률은 8.5%를 기록한 반면, 5개 재간접펀드의 연간 수익률은 최저 0.3%, 최고 6.5%를 기록했으며 평균 약 3%에 불과했습니다. 복리로 따지면 엄청난 차이입니다. 이렇게 수익률 차이가 큰 이유는 도대체 뭘까요?

승패를 결정한 건 수수료바로 '수수료'입니다. 버핏은 매년 약 2.5%가 달하는 수수료가 5개 재간접 펀드의 매니저와 이들 펀드가 담은 헤지펀드 매니저에게 분배되었을 것이라고 추정했습니다. 헤지 펀드의 표준 보수는 연간 2%의 운용 수수료와 수익의 20%를 가져가는 성과 수수료로 구성되기 때문입니다. 반면 현재 뱅가드(Vanguard) S&P500 ETF의 연간 수수료는 0.03%에 불과합니다.

버핏이 수수료에 대해서 재밌는 이야기를 하는데요, 실적은 좋아지기도 하고 나빠지기도 하지만, 수수료는 절대 흔들리지(없어지지) 않는다는 겁니다. 위의 경우 수익률에서 주식이 오르든 내리든 항상 -2.5%를 적용시켜야 하는 거죠. 그래서 버핏은 헤지펀드가 벌어들인 이익 중 약 60%를 펀드 매니저가 가져갔을 거라고 추정합니다.

버핏의 논리는 간단합니다. 투자자 전체를 A그룹(적극적 투자자, 즉 펀드 투자자)와 B그룹(소극적 투자자, 인덱스펀드 투자자)로 구분한다면 A와 B의 비용 차감 전 실적은 시장 평균이 될 수밖에 없고 A그룹에서 상당한 비용이 발생한다면 B그룹보다 실적이 뒤처질 수밖에 없다는 논리입니다. 이제 왜 버핏이 인덱스 펀드 투자를 권장하는지 이해가 가는 것 같습니다.

그리고 높은 수수료를 받고 좋은 실적을 내는 펀드 매니저도 가끔 있지만, 이들도 대개 개인 투자자와 마찬가지로 단기간 운이 좋을 뿐이라고 버핏은 말합니다.

마지막으로 버핏은 세 가지 현실적인 문제 때문에 성공했던 펀드도 실패로 끝나기 쉽다고 이야기합니다. 첫째, 실적이 좋은 펀드에는 막대한 자금이 몰려듭니다. 둘째, 운용자산이 커지면 수익률을 높이기가 어려워집니다. 100만달러라면 굴리기 쉽지만, 10억달러가 되면 아무래도 버거워지니까요. 셋째, 그럼에도 불구하고 대부분의 펀드 매니저는 신규 자금을 끌어 모읍니다. 운용자산이 늘어날수록 펀드 매니저의 수입도 증가하니까요. 결국 펀드 수익률도 하락할 수밖에 없습니다.

마지막으로 버핏은 높은 보수가 적용되는 수조 달러 규모의 펀드가 월가에서 운용되고 있지만, 막대한 이익을 얻는 사람은 투자자가 아니라 펀드 매니저들이라고 말합니다. 버핏은 큰손이든 개미든 모두 저비용 인덱스로 갈아타라고 말하네요. 여러분은 어떻게 생각하시나요?

참, 버핏은 자신의 사후에 아내에게 남겨진 유산 중 90%를 S&P500 ETF에 투자하라고 할 만큼 S&P500를 좋은 투자수단으로 여기고 있습니다. 이 말은 낮은 수수료로 미국 경제에 투자하라는 말과 마찬가지입니다.

![이 부부와 친해졌다 하면 사망·하반신 마비…4명 숨진 '여름의 악몽'까지[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/07/2024072407014282980_1.jpg/dims/resize/100x/optimize/)

![총검 든 유치원생…'발등에 불' 중국, 군사훈련 확대 [영상]](https://thumb.mt.co.kr/11/2024/07/2024072305232391355_1.jpg/dims/resize/100x/optimize/)

![몸 만지는 전 남친에 '원투 펀치' 날린 러시아 여성…직업 대반전[영상]](https://thumb.mt.co.kr/11/2024/07/2024072311000744997_1.jpg/dims/resize/100x/optimize/)

![남편 잘못 둔 죄?..장신영→박한별, 사생활 논란에 직격타 [스타이슈]](https://thumb.mtstarnews.com/05/2024/07/2024072515270579438_1.jpg)

!["63% 압승"정확히 예상한 한동훈의 남자 "어떻게 알았냐 하면..."[터치다운the300]](https://i1.ytimg.com/vi/0npMylLprmA/hqdefault.jpg)

![AI가 지휘하는 미래 전쟁 서막 열렸다 [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/DySogexb4-Y/hqdefault.jpg)

![총기 피격 후 '힐빌리' 밴스 내세운 트럼프에 민주당 대안은? [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/xrXgpyw9pu4/hqdefault.jpg)

!["특검법, 한동훈 대세론에 영향 없어...받아야 尹 지지율 오른다" [터치다운the300]](https://i4.ytimg.com/vi/WhDxy91d7hE/hqdefault.jpg)

![원희룡 "채상병 특검하면 탄핵…한동훈 막아야 대통령 지킨다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/n7opGc1eDkk/hqdefault.jpg)

![중남미 출신 히스패닉이 트럼프 지지? 미국 정치, 문화 지형 바뀐다 [PADO 편집장의 '미국 대 미국']](https://i3.ytimg.com/vi/Vbhbt9BXB_M/hqdefault.jpg)

![나경원의 남자 "한동훈 대표? 결선투표 가면 뒤집힌다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/zVqbETClIow/hqdefault.jpg)

!["한동훈 아니었네"...청와대 출신 정치인이 본 드라마 '돌풍' [터치다운the300] | 이슈터치](https://i4.ytimg.com/vi/gwoptRokfy8/hqdefault.jpg)