|

| /사진제공=보험연구원 |

보험연구원이 7일 오후 진행한 '공·사건강보험의 역할과 과제' 세미나에서 김경선 연구위원은 '실손의료보험 현황과 과제'라는 제하의 발제문을 통해 이 같이 밝혔다.

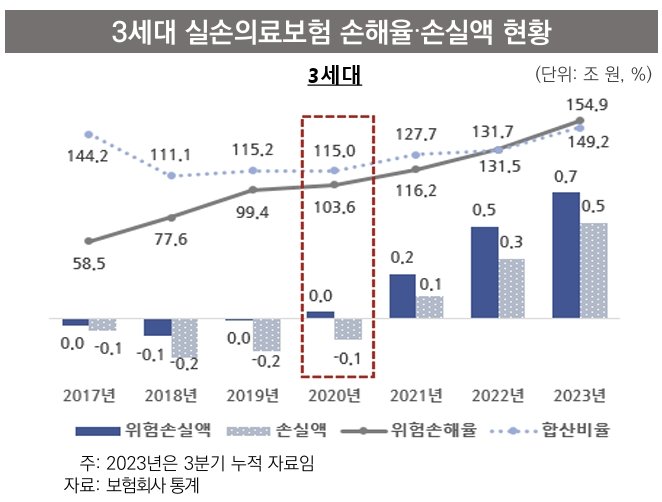

현행법상 새로운 세대의 실손보험이 출시되면 5년간 보험료가 그대로 유지된다. 3세대 실손보험의 경우 지난 2017년 4월 출시됐다. 보험료 동결 조치가 이뤄지다 지난해 1월 최초로 요율이 인상됐다.

그 사이 손해율이 급증했다. 2020년 103.6%로 처음 100% 넘긴 이후 2021년 116.2%, 2022년 131.5%, 올해 3월 154.9%까지 치솟았다.

보험료가 그대로다 보니 악화하는 손해율을 상쇄하기가 어려웠다. 결국 처음으로 조정이 된 올해 초 보험료가 평균 14% 증가했다. 1세대는 평균 6%, 2세대는 평균 9%가 올랐다.

보험료 인상을 통해 손해율을 어느 정도 조정해온 1세대와 2세대 실손은 점차 손해율이 개선되는 추세다. 이에 따라 내년에 1세대 실손은 보험료가 인하될 것으로 전망된다. 2세대는 동결이나 소폭 증가할 예정이다.

그러나 3세대는 지난해보다 더 확대된 인상율이 적용될 가능성까지 있다. 보험료 인상에 연령이 올가갈수록 반영되는 위험률까지 고려하면 3세대 실손보험 가입자가 느끼는 부담은 더 클 수밖에 없다.

4세대 역시 출시된지 5년이 되지 않아 보험료율 조정은 하지 되지 않겠지만 벌써 손해율이 100%를 넘겼다.

이에 따라 김 위원은 실손보험 가입자가 체감하는 보험료 인상을 여러 기간으로 분산시키고 손해율을 안정적으로 관리하기 위해서는 신상품의 최초 요율 조정주기를 개선할 필요가 있다고 주장한다.

현재처럼 5년이 아니라 3년 혹은 1년 단위로 최초 요율 조정주기를 개선할 필요도 있다고 강조한다.

김 위원은 "일정한 통계적 요건이 충족된다면 금융당국 해석으로 실손보험 신상품에 대한 5년 이내 요율 조정을 허용할 수도 있을 것"이라고 말했다.

![[단독]PF 경공매사업장 예상보다 2~3배 늘듯…저축은행 4조 정리](https://thumb.mt.co.kr/11/2024/07/2024072212163340355_1.jpg/dims/resize/100x/optimize/)

![[단독]부동산 PF 3개월만 연체해도 경공매..가격도 10% 낮춘다](https://thumb.mt.co.kr/11/2024/07/2024072213030335515_3.jpg/dims/resize/100x/optimize/)

![남편 잘못 둔 죄?..장신영→박한별, 사생활 논란에 직격타 [스타이슈]](https://thumb.mtstarnews.com/05/2024/07/2024072515270579438_1.jpg)

!["63% 압승"정확히 예상한 한동훈의 남자 "어떻게 알았냐 하면..."[터치다운the300]](https://i1.ytimg.com/vi/0npMylLprmA/hqdefault.jpg)

![AI가 지휘하는 미래 전쟁 서막 열렸다 [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/DySogexb4-Y/hqdefault.jpg)

![총기 피격 후 '힐빌리' 밴스 내세운 트럼프에 민주당 대안은? [PADO 편집장의 '미국 대 미국']](https://i1.ytimg.com/vi/xrXgpyw9pu4/hqdefault.jpg)

!["특검법, 한동훈 대세론에 영향 없어...받아야 尹 지지율 오른다" [터치다운the300]](https://i4.ytimg.com/vi/WhDxy91d7hE/hqdefault.jpg)

![원희룡 "채상병 특검하면 탄핵…한동훈 막아야 대통령 지킨다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/n7opGc1eDkk/hqdefault.jpg)

![중남미 출신 히스패닉이 트럼프 지지? 미국 정치, 문화 지형 바뀐다 [PADO 편집장의 '미국 대 미국']](https://i3.ytimg.com/vi/Vbhbt9BXB_M/hqdefault.jpg)

![나경원의 남자 "한동훈 대표? 결선투표 가면 뒤집힌다" [터치다운the300] | 국민의힘 전당대회 특집](https://i3.ytimg.com/vi/zVqbETClIow/hqdefault.jpg)

!["한동훈 아니었네"...청와대 출신 정치인이 본 드라마 '돌풍' [터치다운the300] | 이슈터치](https://i4.ytimg.com/vi/gwoptRokfy8/hqdefault.jpg)