|

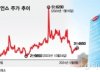

| /그래픽=임종철 디자이너 |

그러나 P2P금융 수익률을 제대로 이해하고 투자하는 사람들은 그리 많지 않다. P2P금융이 이제 1년 갓 넘어 역사가 미천한 탓도 있지만, 무엇보다도 P2P금융 수익률 자체가 구조적으로 이해하기가 어렵고 복잡하기 때문이다. 솔직히 금융 전문가에게도 쉽지 않다.

근본적인 이유는 P2P금융이 은행의 예적금과 달리 원금과 이자가 보장되지 않기 때문이다. 그리고 만기에 원금과 이자가 한꺼번에 지급되는 게 아니라 매월 원리금이 지급되는 점도 투자자를 헷갈리게 만든다.

예를 들어 만기 12개월 예상 수익률 10%인 P2P금융에 1000만원을 투자한다고 가정해보자. P2P금융은 투자자가 온라인을 통해 직접 대출자에게 돈을 빌려주는 금융 행위다. 따라서 대출자가 중간에 돈을 갚지 못하거나 연체하게 되면 수익률은 당초 예상치를 밑돌게 된다. 부실채권이 발생하면 지급받지 못할 부도원금이 생기고, 이에 따라 이자수익이 감소한다.

현재 대부분의 P2P금융은 예상 부도율을 1% 내외로 제시하고 있고 향후 예측하지 못한 거시적인 변수가 발생하더라도 최대 불량률을 3~5% 정도로 예상하고 있다. 부도율(부실률)이란 대출채권이 부도가 날(1년 내 90일 이상 연체할) 확률을 말한다. 1%의 부도율(부실률)은 100개의 채권 중 1개가 부도(부실)가(이) 예상된다는 의미다.

여기서 투자자는 대체로 예상 부도율이 1% 내외라는 광고에 안심한다. 하지만 P2P금융을 만기까지 투자해보면 실제 부도율이 예상치 대비 3~4배까지 훌쩍 뛰는 걸 심심치 않게 경험한다.

매월 원금과 이자가 상환되는 점도 보통 사람들이 P2P금융 수익률을 이해하는데 걸림돌이 된다. P2P금융의 예상 수익률은 총이자수익을 평균 투자원금잔액으로 나눠서 계산한다. 매월 원금의 일부가 상환되기 때문에 만기로 갈수록 투자원금잔액이 줄어들고 월 이자수익도 감소한다. 따라서 만기 12개월 예상 수익률 10%인 P2P금융에 1000만원을 투자했을 때(부도율 0% 가정) 투자자에게 들어오는 총이자수익은 100만원이 안 된다.

그리고 대출채권이 만기 전 중도상환되면 당초 예상 수익률을 하회하는 이자수익을 얻을 수밖에 없다. 결국 P2P금융의 수익률은 부도, 연체, 중도상환 등이 발생하면서 끊임없이 하향조정된다.

이러한 수익률 계산방식은 일반 사람들에게 익숙하지 않아서 P2P금융이 만기가 된 후에 실제로 지급받은 총이자금액을 보면 실망하는 투자자들이 적지 않다. “내가 이러려고 P2P금융에 투자했나”며 자조 섞인 말을 내뱉는 사람도 있다.

아래 2건의 실제 P2P투자 사례도 당초의 예상 수익률이 실현되지 않는 경우가 빈번히 발생하고 있음을 여실히 보여주고 있다.

▷직장인 H씨 "수익률에 실망했다"…예상 수익률 10% vs 만기 확정 수익률 8.05%

40대 직장인 H씨는 P2P금융업체인 어니스트펀드가 지난 2015년 12월에 판매한 12개월 만기인 ‘1호 포트폴리오’에 1000만원을 투자했다 최근 만기를 맞이했다. 그런데 1년 투자성과를 들여다 본 H씨는 만족감보다는 실망감이 더 컸다.

1호 포트폴리오는 51개의 대출채권으로 구성돼 있고 예상 수익률은 10.00%였으나 회수되지 못한 부실채권 때문에 만기에 확정된 수익률은 8.05%(세전)로 줄어들었다. 세후 수익률은 5.38%였지만 H씨에게 실제로 들어온 총이자수익(세후)은 48만395원이었다.

H씨는 원금 손실도 입었다. 원금 12만8738원이 회수되지 못했다. 당초 예상 부도율은 0.76%였으나, 실제 부도율은 이 보다 훨씬 높게 나왔다.

투자기간 내내 겪었던 수차례의 연체 경험도 H씨에겐 안 좋은 기억으로 남아 있다. 12회의 원리금 지급 가운데 마지막 3회분은 만기까지 전부 연체됐다.

H씨는 P2P금융이 원리금이 보장되는 안전한 상품이 아니고 부도나 부실이 날 수 있는 위험한 상품이라고 분명히 인식하고 있었지만, 막상 실제 투자성과를 받아보니 생각보다 위험이 크다는 사실을 비로소 깨닫게 됐다.

그래서 H씨는 만기 지급받은 원금을 당분간 P2P금융에 재투자하는 걸 주저하고 있다. 그리고 주변에도 자신의 경험을 들어 P2P금융의 위험성을 말하고 있다.

▷퇴직자 K씨 "늘어나는 부실채권·연체 걱정"…예상 부도율 0%대 vs 실제 부도 2개, 연체 35개

40대의 조기 은퇴자 K씨는 1년 전 은퇴자금에서 7125만원을 떼어내 평균 10%대의 수익률을 제시하는 만기 18~24개월의 P2P금융에 전략적으로 투자했다. 만기까지 6~12개월 정도 남아 있는 현재 K씨는 부쩍 늘어나는 연체 때문에 심기가 불편하다. 또 만기까지 얼마나 더 많은 부도나 부실채권이 추가로 발생할지 걱정이 크다.

K씨는 P2P금융에 투자할 때 어느 한 업체에 올인하지 않고 렌딧, 8퍼센트, 어니스트펀드 등 세 군데에 골고루 나눠서 투자를 단행했다. 세 군데 모두 당초 예상 부도율은 0%대였지만 투자한지 12개월이 지난 현재 부도 2개와 연체 35개로 늘었다.

822개 대출채권에 총 3200만원을 투자한 렌딧에서는 현재 총 16개의 대출채권이 연체돼 있다. 그중 10개는 90일 이상 장기연체, 개인회생, 채무불이행, 특수채권 등의 이유로 장기간 원금과 이자가 미회수돼 부실률은 현재 1.2%로 올라갔다.

64개 대출채권에 총 2325만원을 투자한 8퍼센트에서는 이미 2개의 대출채권이 부도가 났고, 3개가 연체(회생 1개 포함) 중이다. 부실률은 이미 4.7%로 올라갔다. 260개 대출채권에 총 1600만원을 투자한 어니스트펀드에서는 총 16의 대출채권이 연체 중인데, 그 중 8개가 90일 이상 장기 연체 중이어서 부실률은 지금 3.1%로 상승했다.

렌딧은 지난해 7월 연체가 발생하기 시작해 그 이후 줄곧 연체가 늘고 있고, 8퍼센트와 어니스트펀드에서도 각각 지난해 5월과 8월부터 연체가 발생해 늘어나고 있다.

K씨의 렌딧 평균 예상 수익률은 10.69%(세전)이고 어니스트펀드는 10.35%(세전)였지만 장기연체와 채무불이행, 부실채권 등이 늘면서 실제 수익률은 훨씬 줄어들 전망이다. 8퍼센트는 최초 예상 수익률이 10%대였지만, 지난해 수익률 표시 방식을 연체와 회생, 부도 발생시 예상손실을 반영한 내부수익률(IRR)로 변경하면서 현재는 5.92%(세전)로 주저앉았다.

K씨는 은퇴 후 고수익을 얻을 목적으로 제법 큰 돈을 P2P금융에 전략적으로 투자했지만 12개월이 지난 현재 10%대의 수익률에만 혹해서 P2P금융의 위험을 너무 안이하게 여긴 게 아닌가하고 후회하고 있다.

지금 K씨는 P2P금융 투자를 누구에게도 밝히지 못한 채 만기까지 원금 손실이 얼마나 커질지, 미회수되는 이자수익이 얼마나 불어날지 한 걱정을 하며 속이 까맣게 타들어 가고 있다.

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["비판 감당" 류준열→'고개 숙인' 배성우..해명의 장 된 '더 에이트 쇼' [스타현장]](https://thumb.mtstarnews.com/05/2024/05/2024051012120069317_1.jpg)

![홍선근 회장 "격자형 구조 한미일 동맹, 동아시아 평화의 강력한 축" [2024 키플랫폼]](https://i1.ytimg.com/vi/pkVg4wXxvmM/hqdefault.jpg)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)