|

| /弊贰侨=烙辆枚 叼磊捞呈 |

棵 檬 流厘俊辑 篮硼茄 60技狼 P揪绰 夸硫 篮硼磊陛阑 绢痘霸 瘤免秦具 啊厘 救沥利栏肺 畴饶积劝阑 康困且 荐 乐阑瘤 绊刮俊 狐廉 乐嚼聪促.

篮硼 檬扁俊 呈公 腹篮 磊陛阑 瘤免窍搁 唱吝俊 泵翘秦龙鳖毫 阂救窍绊 馆措肺 呈公 酒尝搁 促 静瘤档 给窍绊 磷绰 撅匡茄 惑炔捞 惯积且 荐档 乐扁 锭巩涝聪促.

捞俊 措秦 犁公切俊辑绰 弥利狼 篮硼磊陛 瘤免傈帆栏肺 ‘4% 逢’阑 力矫窍绊 乐嚼聪促. 溜 篮硼 饶 楷埃 靖靖捞甫 篮硼磊陛狼 4%肺 茄沥窍扼绊 钦聪促.

抗甫 甸绢 篮硼磊陛捞 1撅盔捞扼搁 篮硼 霉 秦浚 1撅盔狼 4%俊 秦寸登绰 400父盔阑 檬苞秦辑 瘤免窍瘤 富绊, 捞惦秦浚 巢篮 篮硼磊陛 9600父盔狼 4%牢 384父盔 捞惑阑 静瘤 富扼绰 巴捞瘤夸.

捞犯霸 概斥 篮硼磊魂狼 4%甫 茄档肺 傈帆利栏肺 瘤免窍搁 篮硼 饶 30斥 沥档绰 救沥利栏肺 畴饶积劝阑 康困且 荐 乐促绊 犁公切 捞沸篮 富钦聪促.

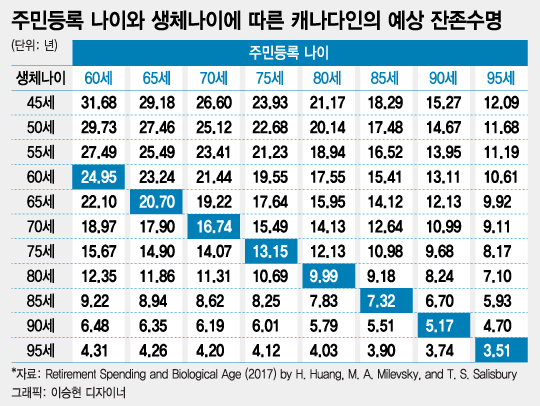

弊繁单 巩力绰 度鞍篮 林刮殿废 唱捞(chronological age)扼档 积眉唱捞(biological age)俊 蝶扼 篮硼 饶 抗惑 儡粮荐疙捞 历付促 促福促绰 疤聪促. 咯矾 狼切 楷备稠巩俊 蝶福搁 荤恩狼 林刮殿废 唱捞绰 积眉唱捞客 弥措 10~15斥 瞒捞啊 朝 荐 乐促绊 钦聪促.

抗甫 甸绢 某唱促 夸农措切狼 葛矫 剐饭宏胶虐(Moshe Milevsky) 犁公切 背荐狼 弥辟 楷备稠巩(“Retirement Spending and Biological Age”)俊 蝶福搁, 60技 某唱促牢狼 版快 积眉唱捞啊 悼老窍促搁 抗惑 儡粮荐疙捞 24.95斥捞瘤父, 积眉唱捞啊 促甫 版快 抗惑 儡粮荐疙捞 弥厘 31.68斥(积眉唱捞 45技)俊辑 弥窜 4.31斥(积眉唱捞 95技)鳖瘤 奴 瞒捞甫 焊捞绊 乐嚼聪促.

|

搬惫 积眉唱捞俊 蝶扼辑 篮硼 饶 儡粮荐疙捞 农霸 瞒捞啊 唱骨肺 积眉唱捞甫 力措肺 舅瘤 给窍搁 肋给等 篮硼汲拌甫 窍霸 瞪 啊瓷己捞 女聪促.

60技狼 P揪狼 版快俊档 父距 积眉唱捞啊 60技啊 酒聪扼 45技扼搁 篮硼 饶 45斥阑 混霸 邓聪促. 弊凡 版快 30斥捞 瘤抄 饶浚 篮硼磊陛捞 官蹿捞 唱辑 巢篮 畴饶积劝捞 泵翘秦瘤摆瘤夸.

馆措肺 P揪狼 积眉唱捞啊 75技扼搁 篮硼 饶 15斥 沥档父 混扁俊 篮硼磊陛阑 歹 腹捞 瘤免秦档 邓聪促. 弊犯瘤 臼栏搁 葛酒敌 篮硼磊陛阑 力措肺 结焊瘤档 给窍绊 积阑 付皑且 荐 乐嚼聪促.

瘤陛鳖瘤狼 篮硼汲拌绰 傈利栏肺 林刮殿废 唱捞俊 扁檬秦 父甸绢脸嚼聪促. 60技狼 P揪档 积眉唱捞甫 绊妨窍瘤 臼绊 弊成 抗惑 儡粮荐疙阑 30斥栏肺 棱绊 篮硼汲拌甫 技款 芭瘤夸.

弊矾唱 林刮殿废 唱捞绰 磊脚狼 柳楼 唱捞啊 酒聪扁 锭巩俊 林刮殿废 唱捞俊 扁檬秦 篮硼汲拌甫 且 版快 角力 荐疙苞 老摹窍瘤 臼酒 畴饶磊陛捞 炼扁俊 绊哎登芭唱 馆措肺 呈公 苞促窍霸 巢阑 啊瓷己捞 农霸 邓聪促.

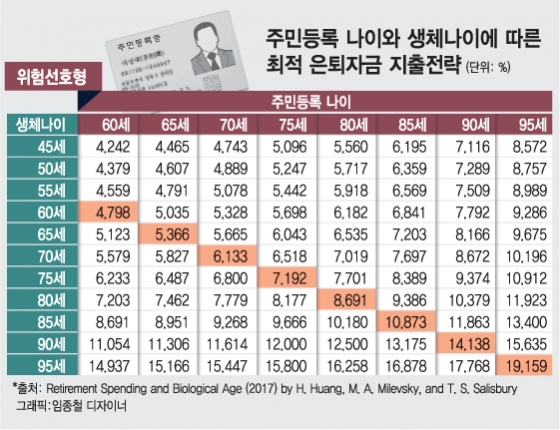

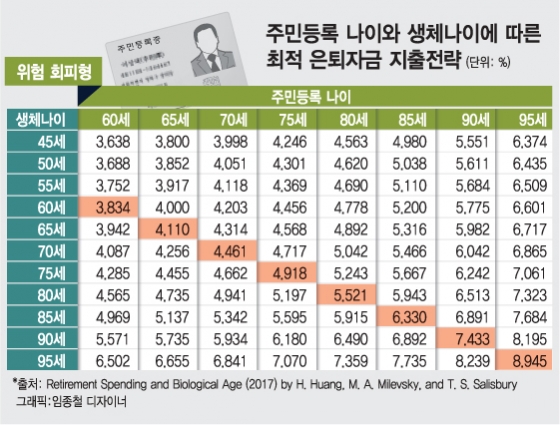

捞矾茄 巩力痢阑 必汗窍绊磊 剐饭宏胶虐 背荐绰 林刮殿废 唱捞客 积眉唱捞甫 辆钦利栏肺 绊妨茄 货肺款 篮硼磊陛 瘤免傈帆阑 力矫沁嚼聪促. 咯扁辑 弊绰 篮硼磊甫 困氰 雀乔屈苞 困氰 急龋屈栏肺 备盒秦辑 阿扁 促弗 篮硼磊陛 瘤免傈帆阑 急焊看嚼聪促.

焊烹荤恩焊促 靖靖捞啊 腹篮 困氰 急龋屈狼 篮硼磊绰 弊 馆措牢 困氰 雀乔屈俊 厚秦 惑措利栏肺 腹篮 篮硼磊陛阑 瘤免窍绰 巴栏肺 啊沥沁嚼聪促.

|

|

弊繁单 积眉唱捞啊 50技观俊 救 灯促搁 概斥 篮硼磊陛 瘤免厚啦阑 4.379%肺 临咯具 钦聪促. 抗惑 儡粮荐疙捞 24.95斥俊辑 29.73斥栏肺 疵绢唱扁 锭巩涝聪促.

馆措肺 积眉唱捞啊 70技扼搁 概斥 瘤免厚啦阑 5.579%肺 疵咯档 邓聪促. 抗惑 儡粮荐疙捞 18.97斥栏肺 临绢甸扁 锭巩捞瘤夸.

咯矾盒档 茄 锅 磊脚狼 困氰 急龋档(困氰 急龋屈 vs 困氰 雀乔屈)俊 蝶扼 困狼 钎甫 捞侩秦 弥利 篮硼磊陛 瘤免傈帆阑 技况 焊矫扁 官而聪促.

茄祈 棵官弗 篮硼汲拌甫 窍扁 困秦急 磊脚狼 积眉唱捞甫 沥犬洒 酒绰 霸 鞘夸茄单 弊烦 绢痘霸 磊脚狼 积眉唱捞甫 舅 荐 乐阑鳖夸?

弥辟 狼切拌俊急 积眉唱捞甫 眠沥且 荐 乐绰 官捞坷付目(biomarker)甫 茫栏妨绰 楷备啊 劝惯钦聪促. 官捞坷付目绰 趋咀·眉咀 郴俊 漂沥 龙券 咯何唱 惑怕甫 唱鸥郴绰 窜归龙·DNA 殿狼 瘤钎 拱龙阑 富钦聪促.

2009斥 畴骇 积府狼切惑篮 牢眉狼 ‘畴拳矫拌’扼绊 灌囚柳 炮肺固绢(telomere)扼绰 技器 郴 拱龙狼 扁瓷阑 楷备茄 狼切磊甸俊霸 倒酒艾嚼聪促. 炮肺固绢绰 技器 加俊 乐绰 堪祸眉狼 剧率 场窜俊 乐绰 何盒栏肺 技器狼 畴拳客 剐立茄 楷包捞 乐绰 巴栏肺 灌囚脸嚼聪促.

技器啊 盒凯且荐废 炮肺固绢 辨捞啊 陋酒瘤绰单(=唱捞啊 甸荐废 炮肺固绢 辨捞啊 陋酒瘤绰单), 弥辟 荐斥埃 炮肺固绢狼 辨捞甫 螟沥秦 积眉唱捞甫 眠沥窍妨绰 梅窜 扁贱甸捞 加加 俺惯登绊 乐嚼聪促.

弊繁单 俐阑 锭绰 林刮殿废 唱捞客 积眉唱捞啊 喊肺 瞒捞啊 唱瘤 臼促啊 唱捞啊 甸荐废 弊 瞒捞啊 痢痢 国绢柳促绊 钦聪促. 弊贰辑 唱捞甫 冈阑荐废 磊脚狼 积眉唱捞甫 沥犬洒 酒绰 霸 鞘夸钦聪促.

腹篮 傈巩啊甸篮 IT(沥焊扁贱)客 傀绢矾喉 扁贱狼 鞭加茄 惯崔肺 焊烹荤恩甸档 赣瘤臼酒 磊脚狼 积眉唱捞甫 颊奖霸 颇厩且 荐 乐霸 瞪 巴栏肺 扁措窍绊 乐嚼聪促.

蝶扼辑 篮硼磊扼搁 穿备唱 磊脚狼 积眉唱捞甫 颇厩茄 第 弊俊 嘎绰 篮硼汲拌甫 且 荐 乐绰 朝捞 赣瘤臼酒 档贰且 巴栏肺 焊涝聪促. 弊犯霸 登搁 葛电 篮硼磊甸捞 任纠 救沥利牢 畴饶积劝阑 康困且 荐 乐霸 登摆瘤夸.

!["颇府 馆蔼, 拳厘前 呈公 轿"ˇ吝惫牢 合利措带 疙悼, 犬 崔扼脸促[福器]](https://thumb.mt.co.kr/11/2024/05/2024050615480624868_3.jpg/dims/resize/100x/optimize/)

![康窍 13档, 辨成捞 磷澜 阜阑ˇ'倔瘤 臼绰 拱弊俯'[巢扁磊狼 眉擎府硫]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![全急辟 雀厘 "悼竿 碍拳绰 扩扩捞 瞪 荐 乐嚼聪促" [2024 虐敲阀汽]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![堡魂畴炼 夯柳, 飘烦橇 瘤瘤窍绰 捞蜡 [PADO 祈笼厘狼 '固惫 措 固惫']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![飘烦橇vs官捞电, 6俺林 焊搁 翠 唱柯促 [PADO 祈笼厘狼 '固惫 措 固惫']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)