БнРЖАЈЕЖПјРК 19РЯ ЙпЧЅЧб 'БнРЖРЇБт РЬШФ БЙГЛРКЧрРЧ РкЛъПюПы ЧіШВ Йз НУЛчСЁ'РЛ ХыЧи 2008Гт БнРЖРЇБт РЬШФ РКЧрБЧРЧ РкЛъПюПыЛѓ ЦЏТЁРИЗЮ ЁтАЁАшДыУт РЇСжРЧ МКРх, ЁтКИМіРћ ПЉНХАќЧр НЩШ, ЁтАГРЮЛчОїРкДыУтРЧ КЮЕПЛъЁЄРгДыОї ЦэСпРЛ ВХОвДй.

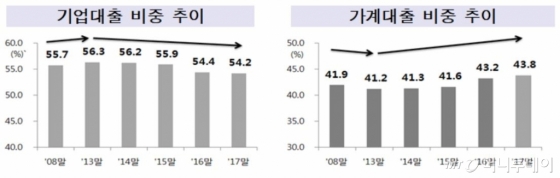

БнАЈПјПЁ ЕћИЃИщ 2017ИЛ ЧіРч БЙГЛРКЧрРЧ УбРкЛъРК 2363СЖПјРИЗЮ РЬСп ДыУтУЄБЧ(1,764.0СЖПј)РЬ 74.6%ИІ ТїСіЧЯАэ РжДй. ЦЏШї ДыУтУЄБЧ КёСпРК БнРЖРЇБт(67.7%) РЬШФ ПјШДыУтБнРЛ СпНЩРИЗЮ СіМг ШЎДыЕХ ПдДй.

|

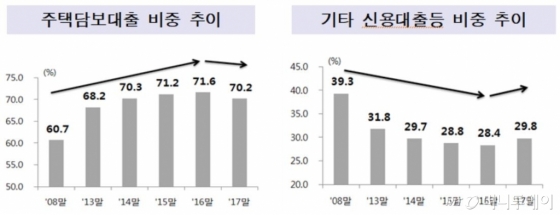

ПјШДыУтБнРК БтОїДыУт 817.3СЖПј(54.2%)Ањ АЁАшДыУт 660.4СЖПј(43.8%)ЗЮ БИМКЕХ РжРИИч 2013Гт РЬШФ АЁАшДыУт КёСпРК СіМгРћРИЗЮ СѕАЁЧб ЙнИщ БтОїДыУтРК АЈМвЧЯДТ УпММДй.

2008Гт РЬШФ АЁАшДыУт СѕАЁРВРК ПЌЦђБе 6.2%ЗЮ БтОїДыУт СѕАЁРВ(5.4%)ИІ ЛѓШИЧпДй. РњБнИЎ БтСЖПЭ ИТЙАЗС КЮЕПЛъБдСІ ПЯШАЁ АЁАшДыУт МіПфИІ УЫСјЧб ЙнИщ ОїШВКЮСјРЬ РхБтШЕЧИщМ ДыБтОї ДыУт МіПфДТ ЕаШЕШ ПЕЧтРЬДй.

ЦЏШї РКЧр РдРхПЁМБ АЁАшДыУтРЧ РЇЧшСЖСЄМіРЭЗќ(РЬРкМіРЭЗќ-ДыМеЗќ)РЬ БтОїДыУтКИДй ГєАэ BISКёРВ АќИЎ УјИщПЁМЕЕ АЁАшДыУтРЧ РЇЧшАЁСпФЁАЁ ГЗОЦ АЁАшДыУтРЛ УыБоЧЯДТ АЭРЛ МБШЃЧв МіЙлПЁ ОјОњДй.

БнРЖРЇБт РЬШФ РКЧрРЧ ДуКИЁЄКИСѕ РЇСжРЧ КИМіРћ ПЉНХАќЧрРК НЩШЕЦДй. РлГтИЛ ЧіРч БЙГЛРКЧрРЧ СпМвБтОїДыУтПЁМ ДуКИДыУтРЬ ТїСіЧЯДТ КёСпРК 58.1%ЗЮ 2010Гт(42.9%) РЬШФ СіМгРћРИЗЮ ШЎДыЕЦДй. ЖЧ СпМвБтОїДыУтПЁМ ПьЗЎТїСж(1~4ЕюБо) ДыУтРЬ ТїСіЧЯДТ КёСп ПЊНУ 2008Гт(55.5%)ПЁМ РлГтИЛ 71.7%ЗЮ АшМг ФПСГДй. БнАЈПјРК "ДыМеКёПыПЁ ЕћИЅ МіРЭМК РњЧЯ, АШЕШ РкКЛБдСІ(ЙйСЉЅБЁЄЅВ) ЕюПЁ ДыРРЧЯБт РЇЧи РКЧрЕщРЬ ИЎНКХЉАќИЎИІ АШЧпБт ЖЇЙЎ"РИЗЮ КаМЎЧпДй.

2013Гт РЬШФ АГРЮЛчОїРкДыУтРЬ КќИЃАд СѕАЁЧЯДТ АЁПюЕЅ КЮЕПЛъРгДыОї ЦэСпЧіЛѓРК НЩШЕЦДй. РњБнИЎЁЄРКХ№Рк ГыШФДыКё МіПф ЕюРИЗЮ КЮЕПЛъРгДыОї ДыУтМіПфАЁ СѕАЁЧб ЕЅДй РКЧрРЬ ДуКИРЇСжРЧ ДыУтРкЛъ ШЎДыРќЗЋРЛ УыЧпБт ЖЇЙЎРЬДй.

|

БнАЈПјРК РКЧрРЬ АЁАшДыУтРЛ МБШЃЧЯДТ ЧрХТДТ МвКёРк МіПф, ДйОчЧб АцСІРћ РЏРЮПЁ БтРЮЧЯДТ ИИХ НУРхРкРВРћРИЗЮ БГСЄЕЧБт ОюЗСПю УјИщРЬ РжДйАэ ЙрЧћДй. БнАЈПј АќАшРкДТ "РКЧрРЬ БзЕПОШ АЁАшДыУт СпНЩРЧ ПЕОїРЛ Чб АЭРК НУРхЛѓШВПЁ ИТДТ ЧеИЎРћ РЧЛчАсСЄРЬОњДй"Ич "ЙЋРлСЄ КёГИИ ЧиМДТ ОШЕЧАэ НУРхРЛ СИСпЧЯИщМ ЧиАсЧв Мі РжДТ ЙцОШРЛ УЃОЦОп ЧбДй"ЖѓАэ ИЛЧпДй.

БнАЈПјРК ЕћЖѓМ Л§ЛъРћ БнРЖ ШЎДыИІ РЇЧиМБ СІЕЕРћ РхФЁИІ АШЧиОп ЧбДйАэ ЙрЧћДй.

БнРЖДчБЙРК СіГ 1Пљ АЁАшДыУт РЇСжРЧ ПЕОїРЛ Л§ЛъРћ БнРЖРИЗЮ РЏЕЕЧЯБт РЇЧб РКЧр РкКЛБдСІ АГЦэЙцОШРЛ ЙпЧЅЧб Йй РжДй. ПЙДыРВ ЛъУтНУ АЁАшДыУтАњ БтОїДыУтРЧ АЁСпФЁИІ ТїЕюШЧЯАэ АэРЇЧш СжХУДуКИДыУтПЁ ДыЧиМБ РЇЧшАЁСпФЁ ЛѓЧт, АњЕЕЧб АЁАшДыУт ЦэСпНУ УпАЁРкКЛ РћИГРЧЙЋ КЮАњ ЕюРЧ ГЛПыРЬ ДуАхДй. ЖЧ РКЧрАцПЕНЧХТ ЦђАЁНУ СпМвБтОї НХПыДыУт СіПјНЧРћРЛ ЙнПЕЧи БтОїБнРЖ ШЎДыИІ РЏЕЕЧбДй.

!["ЦФИЎ ЙнАЊ, ШРхЧА ГЪЙЋ НЮ"ЁІСпБЙРЮ КЯРћДыДј ИэЕП, ШЎ ДоЖѓСГДй[ИЃЦї]](https://thumb.mt.co.kr/11/2024/05/2024050615480624868_3.jpg/dims/resize/100x/optimize/)

!["ЧаЛ§ 10Иэ АХЧА ЙААэ ОВЗЏСЎ"ЁІКёБиРИЗЮ ГЁГ 'ПьСЄ ПЉЧр'[ДКНКМгПРДУ]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![ШЋМББй ШИРх "ЕПИЭ АШДТ РЉРЉРЬ ЕЩ Мі РжНРДЯДй" [2024 ХАЧУЗЇЦћ]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![БЄЛъГыСЖ КЛСј, ЦЎЗГЧС СіСіЧЯДТ РЬРЏ [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![ЦЎЗГЧСvsЙйРЬЕч, 6АГСж КИИщ Дф ГЊПТДй [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)