|

| /사진=뉴시스 |

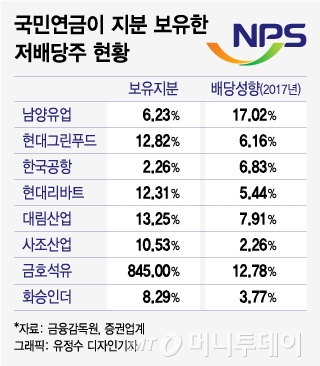

남양유업에 이어 현대그린푸드 (4,845원 ▲25 +0.52%)에 대한 주주권 행사 여부를 검토한다고 알려지면서 저배당 기업을 우선 타깃으로 정한 것 아니냐는 관측이 제기되고 있는 것이다.

국민연금의 주주권 행사 3번째 후보에 오른 현대그린푸드는 지난해 남양유업과 함께 저배당 중점관리기업으로 공개되는 등 지속적으로 배당 압박을 받아 왔다. 국민연금 수탁자책임전문위원회(수탁자책임위)는 조만간 회의를 열고 현대그린푸드에 대한 배당 관련 정관변경 주주제안 여부를 확정할 계획이다.

|

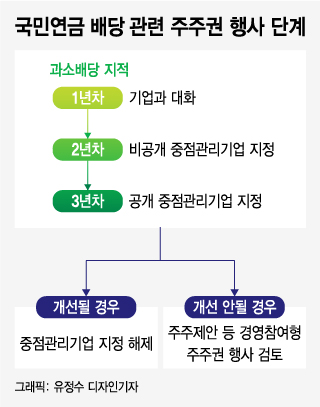

대화 후 1년간 지켜 본 뒤 가시적인 변화가 없으면 2년차엔 비공개 중점관리기업으로 지정한다. 3년차에도 변화가 없으면 공개 중점관리기업으로 지정한다.

시장에서 ‘저배당 블랙리스트’로 거론되는 기업은 3년이 지나도록 개선되지 않아 국민연금이 중점관리기업이라는 사실을 공개 전환했거나 2년 연속 저배당 기업으로 꼽힌 곳이다.

남양유업의 경우 공개 중점관리기업으로 지정한 뒤에도 큰 변화가 없자 이번에 주주제안 등 주주권 행사에 나선 것으로 풀이된다. 현대그린푸드가 주주권 행사 여부 검토 후보에 오른 것도 같은 이유다.

실제 남양유업은 2015~2016년 2~3%대였던 배당성향을 2017년 17%까지 끌어 올렸지만 이는 코스피 상장사 평균(33%)의 절반에 불과하다. 현대그린푸드도 2018~2020년 배당성향을 종전보다 2배 높은 13% 이상으로 높이겠다고 밝혔지만 평균치에 한참 밑도는 수준이다.

◇다음 타깃 어딜까…떨고 있는 '짠물배당' 기업들=국민연금이 올 3월 주총 전까지 지배구조·오너 리스크 등 쟁점이 복잡한 기업보다는 기준이 명확한 저배당 기업에 손을 댈 가능성이 크다는 해석에 힘이 실린다. 상법상 주주제안은 정기 주총일 기준 6주 전까지 이뤄져야 하는 만큼 지분을 보유한 모든 기업의 주주권 행사를 검토하는 것은 물리적으로 한계가 있어서다.

국민연금은 지난해 7월 말 스튜어드십 코드 도입 방안을 발표하면서 비공개 대화 대상 기업(배당성향이 낮은 기업)을 기존 4~5개에서 8~10개로 확대한다는 방침을 밝혔다. 최근에는 배당 안건을 반대한 기업, 의결권 행사대상 기업 중 배당성향 하위 기업 등을 선정해 중점관리기업으로 정하고 기금운용위원회를 통해 경영참여 주주권 행사를 결정하겠다는 수탁자책임활동 가이드라인을 내놓기도 했다.

|

전문가들은 국민연금 등의 배당 압박 전략이 효과를 발휘하고 있다고 진단했다. 이상헌 하이투자증권 연구원은 "주총을 앞두고 전향적인 배당 정책을 공개하는 기업들이 늘고 있다"며 "배당성향을 늘려도 순이익이 감소하면 실제 배당금이 줄어드는 만큼 실적개선 여부도 반드시 따져봐야 한다"고 조언했다.

재계 일각에선 과도한 배당 요구에 대한 우려도 나온다. 한 재계 관계자는 "경기 침체로 주요 기업들의 실적에 빨간 불이 들어온 상황에서 국민연금 등 기관 투자자들의 지나친 단기 배당요구는 기업의 신규투자를 막는 부작용으로 이어질 수 있다"며 "기업을 옥죄는 무조건 배당 확대 요구는 지양해야 한다"고 말했다.

!["췌장암 0.5㎝ 커지면 수술하기로 했는데…" 울먹인 보호자 [르포]](https://thumb.mt.co.kr/11/2024/05/2024051016083656168_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!['신세계 외손녀' 재벌 아이돌, 못 본다.."'테디 걸그룹' 데뷔조 NO" [스타이슈]](https://thumb.mtstarnews.com/05/2024/05/2024051017202776573_1.jpg)

![홍선근 회장 "격자형 구조 한미일 동맹, 동아시아 평화의 강력한 축" [2024 키플랫폼]](https://i1.ytimg.com/vi/pkVg4wXxvmM/hqdefault.jpg)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)