|

| ПіЗБ ЙіЧЭ ЙіХЉМХ ЧиМПўРЬ ШИРх/ЛчСј=КэЗыЙіБз |

ЙіЧЭРЧ ХѕРкИІ ЕћЖѓ ЧЯИщ РћРнРК МіРЭРЛ ПУИБ Мі РжБт ЖЇЙЎПЁ Рќ ММАш ХѕРкРкЕщРЬ ЙіЧЭРЧ ХѕРкПЁ АќНЩРЛ БтПяРЬДТ АЧ ДчПЌЧб РЯРдДЯДй. ЙіЧЭРЧ ХѕРк МвНФРЛ СЂЧб ХѕРкРкЕщРК УГРНПЁДТ РЬЙјПЁЕЕ ИТРЛБю ЧЯАэ АэАГИІ АМПьЖзЧЯСіИИ, НУАЃРЬ СіГЊИщ ДыАГ ЙіЧЭРЬ ПЧРК АЩЗЮ ЙрЧєС§ДЯДй.

СІАЁ БтОяЧЯДТ АЁРх РЮЛѓРћРЮ ЙіЧЭРЧ ХѕРкДТ BYDРдДЯДй. 2008Гт 9Пљ ЙіЧЭРЬ ДчНУ НХЛ§РќБтТї ОїУМРЮ BYDПЁ ХѕРкЧпДТЕЅ, СІ СіРЮРК 2009Гт 3ПљПЁ ЙіЧЭРЧ BYD ХѕРкИІ ОЫАд ЕЦАэ А№ЙйЗЮ BYD СжНФРЛ УпСО ИХМіЧпДйАэ ЧеДЯДй. ЙіЧЭРЧ ИХМіАЁАнРК 8ШЋФсДоЗЏ, СіРЮРЬ ИХМіЧб АЁАнРК 15ШЋФсДоЗЏРдДЯДй.

СіГЧи ЙіЧЭРК BYD СжНФРЛ 277ШЋФсДоЗЏПЁМКЮХЭ ИХЕЕЧЯБт НУРлЧпАэ СіРЮРК СіГ 1Пљ 239.8ШЋФсДоЗЏПЁ BYD ИХЕЕИІ ГЁГТНРДЯДй. ЙіЧЭРК ОЦСї BYD СжНФРЛ РЯКЮ КИРЏЧЯАэ РжНРДЯДй. 3000%АЁ ШЧТН ГбДТ ЙіЧЭРЧ МіРЭЗќПЁДТ Иј ЙЬФЁСіИИ, СіРЮЕЕ 14Гт ЕПОШ КИРЏЧЯИщМ Ор 1500%РЧ МіРЭРЛ ПУИЎДТ ЕЅ МКАјЧпНРДЯДй. Тќ ДыДмЧЯСіПф.

ЙіЧЭРЧ ХѕРкИІ ЕћЖѓЧЯДТ АЭКИДй Дѕ ШПАњРћРЮ АЧ ЙіЧЭРЧ ХѕРк УЖЧаРЛ СІДыЗЮ ЦФОЧЧЯДТ АЭ ААНРДЯДй. ЙіЧЭРЬ ИЛЧЯДТ ГЊЛл ХѕРк, РЬЛѓЧб ХѕРкПЭ ССРК ХѕРкИІ ЛьЦьКИАкНРДЯДй.

ЙіЧЭРЬ ИЛЧЯДТ ГЊЛл ХѕРк, РЬЛѓЧб ХѕРк, ССРК ХѕРк

![ЙіЧЭРЬ ИЛЧЯДТ 'ГЊЛл ХѕРк, РЬЛѓЧб ХѕРк, ССРК ХѕРк'[БшРчЧіРЧ ХѕРкДыАЁ РаБт]](https://orgthumb.mt.co.kr/06/2023/04/2023041409290243401_2.jpg) |

ЙіЧЭРК 2011Гт ПЌЗЪ СжСжМЧбПЁМ 3АЁСі ХѕРк РЏЧќПЁ ДыЧиМ РкММШї МГИэЧб РћРЬ РжНРДЯДй. УЙ ЙјТАДТ ЕЗРЧ БнОзРЬ ЧЅНУЕШ ИгДЯИЖФЯЦнЕх(MMF), УЄБЧ, СжХУРњДчУЄБЧ, РКЧрПЙБнРдДЯДй. ЙіЧЭРК ЛчЖїЕщРЬ БнОзРЬ ЧЅНУЕШ ХѕРкАЁ 'ОШРќ'ЧЯДйАэ Л§АЂЧЯСіИИ, НЧСІЗЮДТ АЁРх РЇЧшЧб РкЛъРЬЖѓАэ ИЛЧпНРДЯДй. БИИХЗТ ЧЯЖє ЖЇЙЎРдДЯДй.

ЙЬБЙРК ПЌЙцСиКёСІЕЕАЁ ЙААЁЛѓНТЗќ ИёЧЅФЁИІ 2%ЗЮ УЅСЄЧЯАэ ШЦѓАЁФЁ ОШСЄПЁ ГыЗТЧЯАэ РжСіИИ, 1965Гт ЙіЧЭРЬ ЙіХЉМХИІ РЮМіЧб РЬШФ 2012ГтБюСі ДоЗЏРЧ АЁФЁДТ 86% ЧЯЖєЧпНРДЯДй. ЙіЧЭРК ДчНУ 1ДоЗЏПЁ Ль Мі РжДј ЙААЧАЁАнРЬ 7ДоЗЏЗЮ ПРИЅ МРРЬЖѓАэ МГИэЧпДТЕЅ, 11ГтРЬ СіГ 2023ГтПЁДТ 7ДоЗЏЕЕ КЮСЗЧв АЭ ААНРДЯДй.

1965ГтКЮХЭ 2012ГтБюСі ДоЗЏРЧ БИИХЗТ ЧЯЖєКаРЛ ЛѓМтЧЯЗСИщ РЬРкМвЕцММИІ ОШ ГНДйДТ АЁСЄЧЯПЁ УЄБЧ ХѕРкЗЮ ПЌ 4.3%РЧ РЬРкИІ ЙњОюОп БзГЊИЖ БИИХЗТРЛ РЏСіЧв Мі РжНРДЯДй. ЙіЧЭРК РЬЗИАд ЙњОюЕщРЮ РЬРкИІ 'МвЕц'РИЗЮ ПЉБфДйИщ ДыДмЧб ТјАЂРЬЖѓАэ ИЛЧЯАэ РжНРДЯДй.

ММБнРЛ ГЛОп ЧЯДТ РЯЙн ХѕРкРкРЧ АцПь, 1965ГтКЮХЭ 2012ГтБюСі 47Гт ЕПОШ ЙЬБЙ ДмБт БЙУЄИІ КИРЏЧпДй АЁСЄЧЯИщ ПЌАЃ МіРЭЗќРЬ 5.7%ЗЮ ИИСЗНКЗЏПі КИРдДЯДй. ЧЯСіИИ АГРЮРЧ ЦђБе МвЕцММРВ 25%ИІ АјСІЧв АцПь ДмБт БЙУЄ ХѕРкЗЮ ОђДТ НЧСњ МвЕцРК РќЧє ОјНРДЯДй.

ЙіЧЭРК ДЋПЁ КИРЬДТ МвЕцММАЁ ИэИёМіРЭЗќ 5.7% Сп 1.4%ИІ ЖМОюАЁАэ ДЋПЁ КИРЬСі ОЪДТ РЮЧУЗЙРЬМЧ(!) ММБнРЬ ГЊИгСі 4.3%ИІ ЛяХВДйИч КИРЬСі ОЪДТ РЮЧУЗЙРЬМЧ ММБнРЬ ДЋПЁ КИРЬДТ МвЕцММКИДй 3ЙшГЊ ХЉДйДТ ЛчНЧПЁ СжИёЧиОп ЧбДйАэ ИЛЧеДЯДй.

|

| /ЛчСј=РЇХАЧЧЕ№ОЦ |

2008Гт БлЗЮЙњ БнРЖРЇБт Ею ЧіБнРЬ ЧЪПфЧб РЇБтЛѓШВПЁ ДыУГЧЯБт РЇЧи ЙіЧЭРЬ УжМв 200ОяДоЗЏ РЬЛѓРЧ РЏЕПМКРЛ РЏСіЧЯДТ АЧ Рп ОЫЗССј ЛчНЧРдДЯДй. РЏЕПМК ШЎКИИІ РЇЧи, ЙіЧЭЕЕ БнОз ЧЅНУ СѕБЧРЛ ОюТП Мі ОјРЬ КИРЏЧЯБф ЧеДЯДй. РћОюЕЕ РЬРкИІ Иј ЙоДТ ЧіБнРЛ МеПЁ СуАэ РжДТ АЭ КИДйДТ ГЊРИДЯБюПф.

ЙіЧЭРК СжЗЮ ИИБт 1Гт ЙЬИИРЧ ЙЬБЙ ДмБт БЙУЄ(Treasury bills)ЗЮ КИРЏЧЯИч 2022ГтИЛ БтСи ЙіХЉМХ ЧиМПўРЬДТ 947ОяДоЗЏРЧ ДмБт БЙУЄИІ АЁСіАэ РжНРДЯДй.

2. РЬЛѓЧб ХѕРк: ОЦЙЋЗБ ЛъУтЙАЕЕ ГЊПРСі ОЪДТ РкЛъ, 'Бн'

ЕЮ ЙјТА ХѕРк РЏЧќРК ОЦЙЋЗБ ЛъУтЙАЕЕ ГЊПРСі ОЪДТ РкЛъРдДЯДй. ЙіЧЭРЧ ЧЅЧіРЛ КєИЎРкИщ, ЛчЖїЕщРК ГЊСпПЁ ДйИЅ ЛчЖїРЬ (ЛъУтЙАРЬ ГЊПРСі ОЪДТДйДТ ЛчНЧРЛ ОЫИщМЕЕ) Дѕ ГєРК АЁАнПЁ ЛчСй АЭРЛ БтДыЧЯИч РЬЗБ РкЛъРЛ ЛчЕщРдДЯДй.

ЙіЧЭРК 17ММБтПЁДТ ЦЋИГРЬ РЬЗБ ЛчЖїЕщРЬ ССОЦЧЯДТ ХѕРк ЛѓЧАРЬОњРИИч РЬЕщРК РкЛъ РкУМПЁМ ГЊПРДТ ЛъУтЙА(ПЕПјШї ГЊПРСі ОЪНРДЯДй)ПЁ ИХЗТРЛ ДРВИМАЁ ОЦДЯЖѓ, ГЊСпПЁ ДйИЅ ЛчЖїРЬ Дѕ ПБЄРћРИЗЮ ПјЧв АХЖѓАэ ЙЯБт ЖЇЙЎПЁ РЬЗБ РкЛъРЛ ИХМіЧбДйАэ ИЛЧеДЯДй.

ЦЏШї ЙіЧЭРК ПфСђ ХЉАд ЛѓНТЧб 'Бн'ЕЕ ПЉБтПЁ ЦїЧдНУХАИщМ БнПЁ 2АГРЧ СпДыЧб АсСЁРЬ РжДйАэ О№БоЧеДЯДй. ПыЕЕАЁ ИЙСі ОЪАэ ЛъУтЙАРЬ ОјДйДТ СЁРдДЯДй. ЙіЧЭРК ЙАЗа БнРЬ ЛъОїПыАњ РхНФПыРИЗЮ ЛчПыЕЧСіИИ, РЬЗБ ПыЕЕЗЮДТ СІЧбРћРЮ МіПфЙлПЁ ОјОюМ НХБдЗЮ Л§ЛъЕЧДТ ЙАЗЎРЛ МвШЧиГО Мі ОјДйАэ МГИэЧпНРДЯДй. БзИЎАэ Бн 1ПТНК(28.34g)ДТ 10ГтРЬ СіГЊЕЕ 50ГтРЬ СіГЊЕЕ 1ПТНКРдДЯДй. БнРЬ БнРЛ ГКСіДТ ИјЧЯДЯБюПф.

ЙіЧЭРК 2012Гт ДчНУ ММАшРЧ Бн КИРЏАэАЁ Ор 17ИИХцРЬИч И№ЕЮ ГьРЬИщ Чб КЏРЧ БцРЬАЁ Ор 21ЙЬХЭЗЮМ ОпБИРх ГЛОпПЁ УцКаШї ЕщОюАЁДТ СЄРАИщУМИІ ИИЕщ Мі РжДйАэ ИЛЧеДЯДй. БзИЎАэ ДчНУ Бн АЁАнРЬ ПТНКДч 1750ДоЗЏРЬДЯ, РќУМ БнРЧ АЁФЁДТ 9СЖ6000ОяДоЗЏЖѓАэ АшЛъЧпНРДЯДй.

РЬ БнОзРЬИщ ИХГт 2000ОяДоЗЏОюФЁРЧ ГѓЛъЙАРЛ ЛъУтЧЯДТ ЙЬБЙРЧ И№Еч ГѓАцСіИІ ЛчАэ ГЊМ, ИХГт 400ОяДоЗЏ РЬЛѓ ЙњОюЕщРЬДТ СЄРЏОїУМ ПЂНМ И№КєРЛ 16АГ ЛчАэЕЕ 1СЖДоЗЏАЁ ГВНРДЯДй.

ЙіЧЭРЬ ИЛЧЯЗСДТ АЧ 100ГтРЬ СіГЊЕЕ ХЉБтАЁ ЖШААРЛ АЭРЬИч ОЦЙЋАЭЕЕ ЛъУтЧЯСі ИјЧв БнКИДйДТ ГѓЛъЙАРЛ Л§ЛъЧЯДТ ГѓРхАњ ЕЗРЛ ЙњОюЕщРЬДТ БтОїРЛ КИРЏЧЯДТ ЦэРЬ ШЮОР ГДДйДТ ЛчНЧРдДЯДй.

ПфСђ БнАЊРЬ ИЙРЬ ПУЖњСіИИ, ПЊНУ ЙіЧЭРЧ ИЛРЬ ИТНРДЯДй. СіГ 4Пљ 12РЯ Бн АЁАнРК ПТНКДч 2024ДоЗЏЗЮ ЙіЧЭРЬ РЇРЧ ИЛРЛ Чб Сі 11ГтРЬ СіГЊДТ ЕПОШ КвАњ 16% ПУЖњНРДЯДй. БзИЎАэ ММАшБнЧљШИПЁ ЕћИЃИщ 2022Гт ИЛ БтСи ММАш Бн КИРЏАэДТ Ор 20ИИ8874ХцРИЗЮ ДУОњНРДЯДй. 10ГтАЃ 4ИИХц АЁБюРЬ СѕАЁЧб ЙАЗЎРЮЕЅ, УпАЁ АјБоЕЧДТ БнРЛ ИХМіРкЕщРЬ АшМг МвШЧиОп ЧіРч АЁАн МіСиРЛ РЏСіЧв Мі РжНРДЯДй.

ЙіЧЭРК РЇРЧ ЕЮ АЁСі ХѕРк РЏЧќРК АјЦїАЈРЬ БиПЁ ДоЧв ЖЇ УжАэРЧ РЮБтИІ ДЉИАДйАэ ИЛЧпНРДЯДй. АГРЮЕщРК АцСІАЁ КиБЋЧбДйДТ АјЦїАЈПЁ ШлОЕИБ ЖЇ ЙЬБЙ БЙУЄ ААРК БнОз ЧЅНУ РкЛъРЛ ЛчАэ ХыШ КиБЋАЁ ПьЗСЕЩ ЖЇДТ Бн ААРК ЛъУтЙА ОјДТ РкЛъРИЗЮ ИєЗСЕчДйБИПф.

БзЗЏГЊ ЙіЧЭРК 2008Гт ИЛУГЗГ "ЧіБнРЬ Пе"РЬЖѓДТ МвИЎАЁ ЕщИБ ЖЇДТ ЧіБнРЛ КИРЏЧв НУСЁРЬ ОЦДЯЖѓ ПРШїЗС ХѕРкЧв НУСЁРЬОњДйАэ ИЛЧеДЯДй. БзЖЇДТ ИєЖњДТЕЅ, ЕЙРЬФбКИИщ СЄИЛ БзЗБ АЭ ААНРДЯДй.

3. ССРК ХѕРк: БтОї, ГѓРх, КЮЕПЛъ ААРК Л§Лъ РкЛъ

ЕхЕ№Ою ЙіЧЭРЬ ССОЦЧЯДТ ХѕРкАЁ ГЊПдНРДЯДй. ЙйЗЮ БтОї, ГѓРх, КЮЕПЛъ ААРК Л§Лъ РкЛъРдДЯДй. ЙіЧЭРК РЬСпПЁМЕЕ РЬЛѓРћРЮ РкЛъРК РЮЧУЗЙРЬМЧ БтАЃПЁЕЕ НХБд ХѕРкАЁ ЧЪПфЧЯСі ОЪРИИщМ БИИХЗТ АЁФЁАЁ РжДТ СІЧАРЛ Л§ЛъЧЯДТ РкЛъРЬЖѓАэ МГИэЧеДЯДй. ГѓРх, КЮЕПЛъ, ФкФЋФнЖѓ, ООСюФЕЕ№ЖѓАэ Фл С§РИИщМПф.

ЙіЧЭРК 100Гт ЕкПЁ ЛчПыЕЧДТ ШЦѓАЁ Бн, СЖАГВЎЕЅБт, ЛѓОюРЬЛЁРЬЕчСі АЃПЁ ЛчЖїЕщРК РЯЧиМ Йј МвСпЧб ШЦѓИІ ФкФЋФнЖѓГЊ ООСюФЕЕ№РЧ ЖЅФсФЕЕ№ПЭ БтВЈРЬ ЙйВм АЭРЬЖѓАэ ИЛЧеДЯДй.

ИЖСіИЗРИЗЮ ЙіЧЭРК БтОїРЛ 'ЛѓОїПы СЅМв'ЗЮ КёРЏЧЯИч РЬЗБ ЛѓОїПы 'СЅМв'ЕщРЬ АЅМіЗЯ Дѕ ИЙРК 'ПьРЏ', Ся ЛѓЧАРЛ АјБоЧЯИч СЅМвЕщРЧ АЁФЁДТ БГШЏИХУМРЮ ШЦѓАЁ ОЦДЯЖѓ ПьРЏ Л§ЛъДЩЗТПЁ РЧЧи АсСЄЕЩ АЭРЬЖѓАэ ЕЁКйПДНРДЯДй. Л§ЛъМКРЛ АЁРх СпПфЧб РуДыЗЮ ПЉБтДТ ЙіЧЭРЧ Л§АЂРЛ ПГКМ Мі РжДТ ДыИёРдДЯДй.

ЙіЧЭРК ММ ЙјТА РЏЧќРЬ АЁРх ГєРК НЧРћРЛ ГО АЭРЬИч ЖЧ АЁРх ОШРќЧб ЙцЙ§РЬЖѓАэ ИЛЧпДТЕЅПф, ЙіЧЭРЧ РЬОпБтИІ ЕшАэ ГЊДЯ РњЕЕ БзЗБ АЭ ААНРДЯДй. ПЉЗЏКаРК ОюЖЛАд Л§АЂЧЯНУГЊПф?

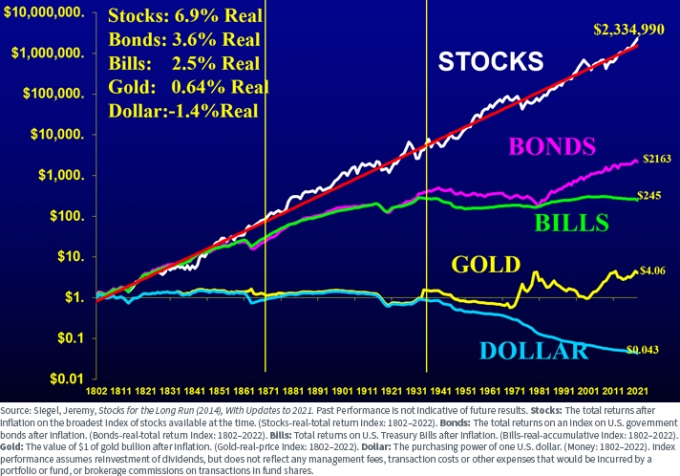

СІЗЏЙЬ НУАж БГМіРЧ 'РкЛъРЧ РхБт МіРЭЗќ' КёБГ

|

| РкЛъРЧ РхБт МіРЭЗќ КёБГ ТїЦЎ/ЛчСј=ЙЬБЙ РкЛъПюПыЛч РЇСюД§ЦЎИЎ ШЈЦфРЬСі ФИУФ |

НУАж БГМіРЧ АшЛъПЁ ЕћИЃИщ, 1802ГтКЮХЭ 2021ГтБюСі 220Гт ЕПОШ РЮЧУЗЙРЬМЧ ЙнПЕ ШФРЧ ЙЬБЙ СжНФ МіРЭЗќРК ПЌЦђБе 6.9%РдДЯДй. 1802ГтПЁ ХѕРкЧб 1ДоЗЏДТ 2021Гт РЮЧУЗЙРЬМЧРЛ ЙнПЕЧЯАэ ГЊМЕЕ 233ИИ4990ДоЗЏЗЮ ЛѓНТЧпНРДЯДй.

УЄБЧ МіРЭЗќЕЕ ПЌ 3.6%ЗЮ СжНФКИДйДТ ИјЧЯСіИИ ГЊЛкСі ОЪНРДЯДй. 1802ГтПЁ ХѕРкЧб 1ДоЗЏДТ 2021Гт 2163ДоЗЏЗЮ КвОюГЕНРДЯДй. ЙЬ БЙУЄ МіРЭЗќРК ПЌ 2.5%ИІ БтЗЯЧпНРДЯДй.

ЙнИщ, Бн МіРЭЗќРК ПЌ 0.64%ПЁ БзУЦНРДЯДй. 1802Гт БнПЁ ХѕРкЧб 1ДоЗЏДТ РЮЧУЗЙРЬМЧРЛ ЙнПЕЧЯИщ 2021Гт 4.06ДоЗЏЗЮ ЛѓНТЧЯДТ ЕЅ БзУЦНРДЯДй. БзЗГ, ДоЗЏДТ ОюЖЛАд ЕЦРЛБюПф? 1ДоЗЏРЧ БИИХЗТРК 220ГтРЬ СіГЊДТ ЕПОШ 0.043ДоЗЏЗЮ ТЩБзЖѓЕщОњНРДЯДй.

ПЊНУ ЙіЧЭРЧ ИЛРЬ ИТДТ АЭ ААНРДЯДй. БтОї ААРК Л§ЛъМК РжДТ РкЛъ(СжНФ)ПЁ ХѕРкЧЯДТ Ад АЁРх ССРК ХѕРкПДНРДЯДй.

!["ГЛ Еў ОюЕ№ПЁ" ЙЋГЪСј ЧаБГПЁМ ХыАюЁІСпБЙ АјЦїЗЮ ИєОЦГжРК 'БзГЏ'[ДКНКМгПРДУ]](https://thumb.mt.co.kr/11/2024/05/2024051010131172536_1.jpg/dims/resize/100x/optimize/)

!["БнИЎ РЮЧЯ ДЪОюСЎЕЕ СѕНУДТ ПРИІ АЭ"ЁІГЋАќЧЯДТ РЬРЏ[ПРЙЬСж]](https://thumb.mt.co.kr/11/2024/05/2024051013583268289_1.jpg/dims/resize/100x/optimize/)

![ПЕЧЯ 13ЕЕ, БцГЩРЬ СзРН ИЗРЛЁІ'ОѓСі ОЪДТ ЙАБзИЉ'[ГВБтРкРЧ УМЧцИЎСђ]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![ШЋМББй ШИРх "АнРкЧќ БИСЖ ЧбЙЬРЯ ЕПИЭ, ЕПОЦНУОЦ ЦђШРЧ АЗТЧб Ур" [2024 ХАЧУЗЇЦћ]](https://i1.ytimg.com/vi/pkVg4wXxvmM/hqdefault.jpg)

![ШЋМББй ШИРх "ЕПИЭ АШДТ РЉРЉРЬ ЕЩ Мі РжНРДЯДй" [2024 ХАЧУЗЇЦћ]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![БЄЛъГыСЖ КЛСј, ЦЎЗГЧС СіСі РЬРЏ [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![ЦЎЗГЧСvsЙйРЬЕч, 6АГСж КИИщ Дф ГЊПТДй [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)