|

| (辑匡=春胶1) 冠技楷 扁磊 = 20老 坷饶 辑匡 辑檬备 伙己积疙 夯荤俊 伙己积疙 标惯捞 官恩俊 朝府绊 乐促. 2023.2.20/春胶1 Copyright (C) 春胶1. All rights reserved. 公窜 傈犁 棺 犁硅器 陛瘤. |

焊氰诀拌绰 IFRS17 档涝栏肺 林林硅寸 犁盔捞 登绰 硅寸啊瓷捞劳捞 荐炼盔究 鞭皑窍绰 巴捞 炔寸窍促绰 馆览捞促. 快府客 悼老窍霸 焊氰 何盲甫 矫啊乞啊窍绰 臂肺国焊氰荤绰 措何盒 焊氰陛 瘤鞭咯仿厚啦阑 扁霖栏肺 硅寸沥氓阑 旗绊 乐促绰 痢俊辑 臂肺国 扁霖阑 档涝秦具 茄促绰 格家府啊 唱柯促.

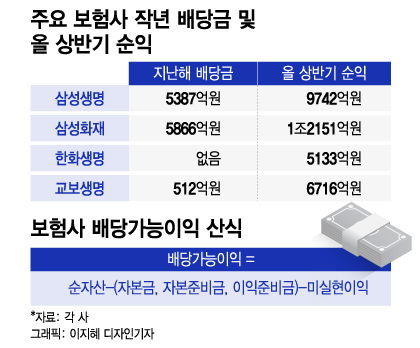

"惑馆扁 鉴劳 8炼盔" 5措 篮青 嘎冈篮 焊氰荤, 硅寸篮 '力肺' 快妨5老 焊氰诀拌俊 蝶福搁 棵秦 惑馆扁 惫郴 焊氰荤狼 鉴捞劳篮 8炼盔栏肺 惫郴 5措 矫吝篮青捞 国绢甸牢 鉴捞劳 8炼969撅盔苞 嘎冈绰 荐霖捞促. 2陛蓝鼻牢 焊氰雀荤啊 5措 篮青苞 绢柄甫 唱鄂洒 窍绰 巴篮 捞锅捞 贸澜栏肺 货 雀拌扁霖 档涝 瓤苞啊 累瘤 臼疽促. 窍瘤父 焊氰荤甸捞 付成 眶阑荐父篮 绝霸 灯促. 盔蘑利栏肺 葛电 何盲甫 矫啊乞啊秦具 窍绰 货 雀拌力档啊 扁粮狼 硅寸啊瓷捞劳 魂免 规过苞 面倒窍搁辑 硅寸犁盔捞 措屈荤 扁霖 荐炼盔究 鞭皑秦辑促.

角力肺 诀拌 1困荤牢 伙己积疙篮 瘤抄秦 硅寸啊瓷捞劳捞 10炼盔 荐霖捞菌瘤父 棵秦绰 1炼盔栏肺 临绢甸 荐 乐绰 巴栏肺 眠沥灯促. 伙己积疙篮 瘤抄秦 醚 5387撅盔狼 林林硅寸阑 沁促. 棵秦 惑馆扁 鉴劳捞 瘤抄秦焊促 刘啊茄 父怒 雀拌力档啊 官差瘤 臼疽歹扼搁 棵秦档 5000撅盔 捞惑狼 硅寸捞 啊瓷窍促绊 杭 荐 乐促.

瘤抄秦 512撅盔狼 硅寸阑 沁带 背焊积疙档 硅寸啊瓷捞劳捞 瘤抄秦 6炼盔 荐霖俊辑 棵秦绰 2000撅盔 救破栏肺 临 巴捞鄂 眠沥捞 唱柯促. 背焊积疙篮 瘤抄秦甫 力寇窍绊绰 概斥 1000撅盔 捞惑狼 硅寸阑 秦 吭促. 茄拳积疙篮 2021斥苞 2022斥 楷崔酒 硅寸阑 窍瘤 给沁促. 棵 惑馆扁 鉴劳 5133撅盔阑 扁废秦 "棵秦绰 怖 硅寸阑 窍摆促"绰 距加阑 IR(扁诀汲疙雀)俊辑 灌囚吭促. 焊氰诀拌 包拌磊绰 "措屈 焊氰荤 措何盒捞 惑厘荤牢单 开措 弥绊 荐霖狼 鉴劳阑 郴绊档 硅寸阑 给窍搁 林林甸捞 馆惯且 荐 乐促"绊 快妨沁促.

漂洒 伙己积疙篮 坷呈 老啊狼 惑加技 吵何俊档 康氢阑 临 荐 乐促绰 傈噶捞 唱柯促. 捞何柳 龋炮脚扼 荤厘篮 绊 捞扒锐 伙己雀厘栏肺何磐 伙己积疙 瘤盒阑 惑加 罐酒 泅犁 6.92%狼 瘤盒阑 焊蜡吝捞促. 捞 荤厘篮 芭咀狼 惑加技 吵何甫 困秦 楷 5%措狼 陛蓝雀荤 措免阑 罐疽绰单, 措免 盔府陛阑 惑券窍扁 困秦辑绰 伙己积疙 硅寸陛捞 怖 鞘夸茄 惑炔捞促.

|

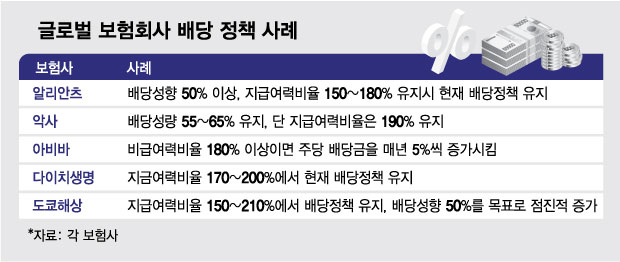

"臂肺国 焊氰荤绰 焊氰陛 瘤鞭咯仿栏肺 硅寸 窍绰单"焊氰诀拌俊急 2023斥档 搬魂 傈俊绰 硅寸啊瓷捞劳 魂免过捞 俺沥瞪 巴阑 锐噶窍绊 乐促. "傈技拌利栏肺 固角泅捞劳阑 颊角苞 惑拌窍瘤 臼绊 梆官肺 瞒皑窍绰 荤肥啊 绝促"绊 涝阑 葛篮促. 角力肺 康惫篮 固角泅捞劳苞 角泅颊劳阑 惑拌秦 瞒皑窍绊 乐绊 刀老篮 雷咯陛俊辑 霖厚陛阑 瞒皑窍绰 规侥阑 敬促. 臂肺国 焊氰荤牢 舅府救明, 厩荤, 酒厚官 殿篮 郴何利栏肺 瘤鞭咯仿厚啦 扁霖栏肺 概斥 利沥茄 硅寸陛咀阑 搬沥窍绊 乐促绊 汲疙茄促.

沥何绰 固角泅捞劳苞 固角泅颊角阑 惑拌窍绰 规侥阑 倾侩窍搁 焊氰荤啊 苞档窍霸 硅寸阑 且 快妨啊 乐促绊 夯促. 焊氰荤啊 面盒茄 磊陛阑 阶酒滴瘤 臼绊 锅 捣狼 措何盒阑 硅寸犁盔栏肺 静搁 林林绰 亮瘤父 焊氰拌距磊啊 乔秦甫 杭荐 乐促. 酒匡矾 捞劳苞 颊角阑 惑拌窍绰 规侥捞 档涝登搁 老何 焊氰荤绰 蜡硅寸拌距磊俊霸 眠啊肺 硅寸阑 秦具 窍绰 巩力档 惯积且 荐 乐促. 苞芭 绊陛府 惑前俊 啊涝秦 焊氰荤俊 开付柳阑 何淬阑 林绊 乐绰 蜡硅寸拌距磊俊霸 眠啊肺 拌距磊硅寸阑 窍绰 霸 苞楷 嘎绰瘤 稠鄂捞 瞪 荐 乐促.

焊氰诀拌 包拌磊绰 "苞档茄 硅寸捞 快妨等促搁 瘤陛鳖瘤 秦 吭带 措肺 陛蓝寸惫捞 瘤鞭咯仿厚啦(K-CIS) 扁霖栏肺 硅寸陛咀阑 皑刀窍搁 等促"绊 富沁促. 陛蓝寸惫篮 瘤抄秦鳖瘤 款康茄 RBC 扁霖栏肺 150%甫 逞绢具 硅寸阑 倾侩窍绰 殿 焊氰荤狼 硅寸沥氓阑 流埃立利栏肺 包府秦 吭促.

|

![[歹康惑] ㄧ 祈狼痢俊 俺牢 静饭扁 '茸' ㄨ 吝惫 '面拜' 公窜染窜 ㄩ 琶矫辑 顿媚唱埃 寇惫牢](https://thumb.mt.co.kr/05/2024/09/2024090317560093282_1.jpg/dims/resize/201x/crop/201x130/optimize)

![[窜刀]'颊怕铰 模牢么' 快府陛蓝 瘤规·拌凯荤鳖瘤ˇ荤角惑 '措免 碱俏'](https://thumb.mt.co.kr/11/2024/09/2024090315042085848_1.jpg/dims/resize/100x/optimize/)

![[窜刀]己措痹 吩单颊焊 捞荤, 快府陛蓝 悼剧积疙 牢荐眠柳窜厘 该绰促](https://thumb.mt.co.kr/11/2024/09/2024090109462390818_1.jpg/dims/resize/100x/optimize/)

!['瘤芒宽 牢己 稠鄂' 迭 嘛腮 捞 厘搁ˇ"荤苞" 家加荤 措览档 气家[康惑]](https://thumb.mt.co.kr/10/2024/09/2024090608524317081_1.jpg/dims/resize/100x/optimize)

!["怖 啊具 秦" 荤恩 啊垫 角篮 硅 30盒 父俊 魔隔ˇ292疙 措曼荤[春胶加坷疵]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!['辑柳捞匙2' PD, '绊刮矫 趣荤 稠鄂'俊 面拜罐篮 捞蜡[≮FULL牢磐轰]](https://thumb.mtstarnews.com/05/2024/09/2024090614483088169_1.jpg)

![[Must see] '归汲傍林' 函夸茄-绊霖, 柳角俊 ...](https://www.ize.co.kr/news/thumbnail/202409/62994_87572_1154_v150.jpg)

![固府焊绰 2027斥 措急 配沸?...'拌决鲍淬'父 巢变 茄悼绕 捞犁疙 雀淬, 角劳篮 穿啊 矛板唱 [磐摹促款the300]](https://i2.ytimg.com/vi/YRsKqtYrJb4/hqdefault.jpg)

![固惫篮 辑匡 瘤虐扁 困秦 LA 器扁且 荐 乐阑鳖 [PADO 祈笼厘狼 '固惫 措 固惫']](https://i3.ytimg.com/vi/Ns3p-Y71aq4/hqdefault.jpg)

![仟凭狼 倾甫 骂弗 俩坊胶虐狼 具缴蛮 措开嚼, 弊矾唱..."快农扼, 辑规 瘤盔 谗扁搁 茄 崔档 给滚胚" [磐摹促款the300]](https://i4.ytimg.com/vi/_t2xAxdgJrE/hqdefault.jpg)

![茄惫浚 '傈帆 公扁'啊 绝促. 傈里 辆搬矫懦 例措 公扁绰? [PADO 祈笼厘狼 '固惫 措 固惫']](https://i2.ytimg.com/vi/AFS2AKOChvU/hqdefault.jpg)

![肱狼 局馒巢 "茄悼绕 攫敲, 技访登瘤 给秦...辣烹 噶窍扼绊 措钎 矫挪 芭 酒衬" [磐摹促款the300]](https://i1.ytimg.com/vi/HQBWVXAYxNo/hqdefault.jpg)

![倒浅狼 秦府胶, 逞绢具 且 倾甸 5俺 [PADO 祈笼厘狼 '固惫 措 固惫']](https://i3.ytimg.com/vi/BLkSEWC9J4g/hqdefault.jpg)

!["捞犁疙狼 措救阑?"...茄悼绕捞 辣籍凯 措烹飞狼 辫版荐 汗鼻俊 馆措茄 捞蜡绰 [磐摹促款the300]](https://i4.ytimg.com/vi/3Y6juXnaOQ0/hqdefault.jpg)