|

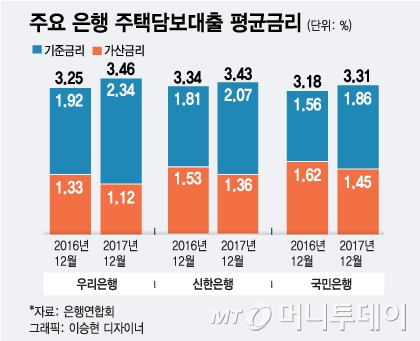

3일 은행연합회에 따르면 지난해 12월 공시된 KB국민·신한·우리·KEB하나·NH농협·IBK기업은행 등 6대 은행의 분할상환방식 주담대 평균금리는 연 3.31~3.63%였다. 이는 1년전인 3.18~3.40%보다 많게는 0.36%포인트, 적게는 0.09%포인트 높은 수치다.

1년새 주담대 금리가 상승한 가장 큰 이유는 기준금리가 뛰었기 때문이다. 대출금리는 기준금리에 가산금리를 더해 결정된다. 기준금리는 코픽스(자금조달비용지수)나 금융채 금리 등 시장금리에 따라 자동적으로 조정된다. 반면 가산금리는 업무원가, 법적비용, 위험프리미엄 등으로 구성되며 은행이 자율적으로 정할 수 있다.

1년새 시장금리가 오르면서 기준금리 역시 동반 상승했다. 우리은행과 기업은행의 주담대 기준금리는 1년새 각각 0.42%포인트씩 상승했다. 같은 기간 기준금리에 반영되는 잔액기준 코픽스는 1.62%에서 1.66%로, 신규취급액기준 코픽스는 1.51%에서 1.77%로 상승했다. 금융채 5년물은 2016년말 2.028%에서 지난해말 2.576%로 0.5%포인트 이상 뛰었다.

하지만 기준금리 상승분만큼 대출금리가 오르면 은행은 대출 영업을 하기가 어려워지고 기업과 가계는 체감하는 부담이 커진다. 금융당국도 여러 차례 과도한 대출금리 인상을 자제해달라고 주문했다. 이에 은행들은 가산금리를 내리는 방법으로 대출금리 상승세를 억제했다.

우리은행은 주담대 기준금리가 0.42%포인트 올랐으나 가산금리를 0.21%포인트 떨어뜨려 대출금리 상승폭을 0.21%포인트로 낮췄다. 신한은행과 국민은행도 가산금리를 각각 0.17%포인트씩 내려 대출금리 상승폭을 각각 0.09%포인트와 0.13%포인트로 완화했다.

일부 은행은 가산금리를 낮추는 방식으로 중소기업 대출금리도 낮췄다. 지난해 12월 공시 기준으로 우리은행의 중소기업 보증서담보대출 금리는 연 3.4%로 1년전보다 0.03%포인트 하락했다. 같은 기간 기준금리가 0.06%포인트 상승했으나 가산금리를 0.09%포인트 낮춘 결과다.

KEB하나은행도 같은 기간 가산금리를 0.06%포인트 낮춰 중소기업 대출금리 상승폭을 0.02%포인트로 낮췄고 신한은행과 농협은행도 가산금리를 0.05%포인트 낮춰 대출금리 상승폭을 완화했다.

가산금리가 낮아지면 상대적으로 금융소비자에게 유리하다. 특히 변동금리 대출은 가산금리가 아닌 기준금리 변동에 따라 금리가 바뀌기 때문에 가산금리가 낮을 때 대출을 받으면 시장금리가 낮아질 때 대출금리가 크게 떨어진다. 이재연 금융연구원 선임연구위원은 "대출금리가 높을 때 은행들이 가산금리를 낮게 가져가기 때문에 역설적으로 대출금리가 높을 때 대출을 받는 게 장기적으로 유리할 수 있다"고 말했다.

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![아이브 보러 갔다가..대동제 욕설→대포 카메라 논란 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024050910101629531617_mainTop.jpg)

![[속보]尹 "반도체 공장 건설 속도감 있게 이뤄지도록 규제 풀고 세제지원"](https://menu.mt.co.kr/the300/thumb/2024/05/06/2024050911071147743_1.jpg/dims/resize/300x/optimize)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)