보험사들이 2002년 이전에 판매된 종신형 개인연금보험을 중심으로 '장수리스크'에 직면할 수 있다는 경고가 나왔다. 우리나라의 기대수명이 예상보다 빠르게 늘어나면서 과거 '낮은 기대수명을 적용해 높은 확정금리로 판매한' 연금보험이 부메랑으로 돌아올 가능성이 있다는 지적이다.

또 생보사들의 장수리스크 규모는 7조6000억~14조원으로 추정됐으며 본격적인 리스크 발생은 10년 뒤 시작될 것으로 전망됐다.

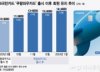

31일 한국은행이 내놓은 금융안정보고서에 따르면 생보사의 개인연금 판매 규모(적립금 기준)는 지난 3월 말 184조원으로 집계됐다. 전체 보험판매액의 41.0%로 만만치 않은 비중인데, 특히 예상기대 수명이 지금보다 10세 이상 낮게 적용된 2002년 이전 판매 상품의 비중이 24.5%였다.

장수리스크란 보험에 가입한 사람의 실제 수명이 보험계약을 체결할 때 보험사들이 예상한 수명보다 늘어나면서 보험사들이 지급할 연금액이 예상보다 커지는 경우다. 보험사는 계획 외의 지출이 늘어나 건전성이 악화되는 요인이 된다.

장수리스크는 가입 당시의 연령이 낮을수록, 지급되는 금리가 높을수록 커지게 되며, 사망 시까지 연금이 지급되는 종신형이어도 증가한다.

그런데 2002년 이전 판매된 개인연금보험을 보면 금리 확정형 비중이 56.1%~87%인 데다 주기로 약속한 예정이율마저 5.4~7.2%로 높았다. 가입 당시의 연령대도 30대 이하 비중이 81.7%에 달했다.

이들에게 적용된 기대수명은 현재 기대수명(94.7세) 보다 10세 이상 차이가 나서, 장수 리스크 발생 가능성이 높은 86세 이하 비중이 29.2%나 된다. 이 말은 보험사들이 86세 이전에 사망할 것을 예상하고 연금 지급 계획을 짰다는 얘기다.

한편, 지금까지 생보사가 판매한 전체 개인연금보험으로 봐도 종신형 비율은 89.2%, 가입 당시 연령이 20~30대 '저연령'인 비율은 58.1%에 달했다. 시장금리에 상관없이 확정된 금리가 지급되는 금리확정형의 비중도 19.4%로 낮지 않은 가운데, 5%(예정이율)를 주기로 한 고금리 보험 비중은 26.6%였다.

한은은 생보사의 장수리스크 문제는 연금개시가 본격화될 것으로 예상되는 10년 이후부터 크게 부각될 것으로 예상했다. 지난 3월 말 3.7%에 불과한 연금개시 비중은 2023년부터 급격히 늘어 2031년에는 50% 이상이 될 것이란 전망이다.

또 보험사들은 전체 계약자가 모두 종신형을 선택하면 14조원, 일부가 일시금으로 변경해 받을 경우 7조6000억 원의 연금을 추가로 지급할 가능성(장수리스크)이 있으며 이중 54.5%는 2002년 이전 판매된 상품에서 발생한다고 설명했다. 이는 생보사 자본총계의 17.9~32.7%에 이르는 규모로, 일시에 반영되면 RBC 비율이 46.4~84.7% 포인트 하락한다.

한은은 "고령화가 주요국에 비해 빠르게 진행되고 있는 우리나라의 경우 장수리스크가 앞으로 생보사의 주요 리스크 중 하나로 부각될 가능성이 높다"며 "업계 및 당국은 이에 대한 대응조치를 미리 마련할 필요가 있다"고 밝혔다.

- 2013.10.31 12:09

[한국은행 금융안정보고서]

|

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이, 무단전재 및 재배포 금지>

|

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557637_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)