|

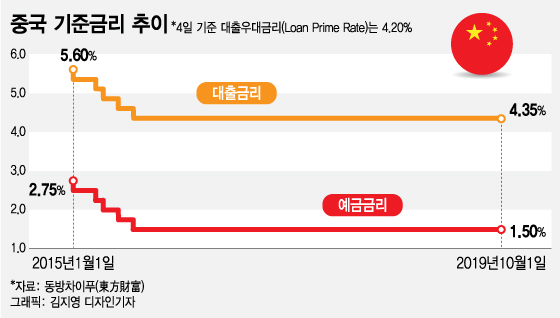

올해 들어 글로벌 각 국이 경기둔화를 이유로 금리를 낮추는 추세지만, 꿈쩍도 하지 않는 나라가 있다. 바로 중국이다. 중국은 지난 2015년 10월 1년물 예금 금리를 1.5%, 1년물 대출금리를 4.35%로 낮춘 후 기준금리를 전혀 인하하지 않고 있다.

중국 경제가 하방 압력을 안 받는 것도 아니다. 지난 3분기 중국 국내총생산(GDP)은 27년 만에 가장 낮은 수치인 6% 성장하는데 그쳤다. 10월 공식 제조업 구매관리자지수(PMI)도 49.3를 기록하면서 6개월 연속 경기 확장과 위축을 구분하는 50에 못 미쳤다. 중국이 기준금리를 인하하지 않는 속내는 뭘까.

◇중국의 새로운 대출 기준금리

중국은 대출 기준금리를 새롭게 바꾸는 시도를 하고 있다. 바로 대출우대금리(Loan Prime Rate; LPR)가 주인공이다. 지난달 20일 중국 인민은행은 1년물 LPR을 4.20%, 5년물 LPR을 4.85%로 고시했다. 9월에는 1년물 LPR을 종전 4.25%에서 4.2%로 소폭 낮췄지만, 10월엔 낮추지 않았다.

중국 인민은행은 지난 8월 신 LPR제도를 발표한 이후, 매월 20일 새로운 LPR을 발표하면서 대출 기준금리를 미세조정하고 있다. 10월 발표한 1년물 LPR(4.20%)은 인민은행의 1년물 대출 기준금리(4.35%)보다 15bp 낮은 수치다.

LPR과 더불어 빼놓을 수 없는 게 중기유동성지원창구(Midterm Lending Facility; MLF)다. 쉽게 말하면 공개시장조작을 통한 시중 금융기관에 대한 유동성 공급이다. 예컨대 인민은행은 지난 16일 MLF를 통해 금융기관에 1년물 2000억 위안의 유동성을 공급했는데, 금리는 기존과 동일한 3.3%였다.

LPR은 MLF를 참고해 책정되는 등 MLF와 연동되며 MLF에 일정한 가산금리(스프레드)가 붙은 걸로 생각하면 이해가 쉽다. 즉 MLF에 90bp의 가산금리를 붙이면 바로 4.2%의 LPR이 된다. 인민은행은 MLF와 LPR을 이용해서 대출 금리를 조절하고 기존의 기준금리는 손을 대지 않고 있다.

◇중국이 LPR를 도입한 이유는 부동산·증시의 버블 방지 목적

그렇다면 중국이 기준금리 대신 LPR을 도입한 이유는 뭘까. 기준금리를 인하할 경우 막대한 유동성이 부동산 시장과 주식 시장으로 유입돼 버블을 생기는데 이를 원천적으로 차단하기 위해서다.

과거 사례를 보자. 지금까지 인민은행이 기준금리를 인하하면 유동성 급증으로 버블이 생성되는 경우가 잦았다. 가장 대표적인 게 2015년의 중국증시 대폭등이다. 2014년 11월부터 2015년 5월까지 인민은행이 3차례 금리를 인하하자 상하이증시는 약 100% 급등하며 5000선을 돌파했다.

문제는 그 이후다. 곧이어 상하이증시가 폭락하기 시작한 이후에는 아무리 금리를 인하해도 시장이 하락을 멈추지 않았다. 지나친 급등과 연이은 급락으로 중국 금융시장의 안정성이 흔들리면서 인민은행은 기준금리 인하가 미치는 파괴력을 실감했다.

증시보다 더 큰 문제는 부동산이다. 당시 중국 부동산 시장은 급등을 계속하다가 겨우 상승세가 잡혔는데, 2015년 연이은 기준금리 인하로 부동산 시장까지 들썩였다. 아파트 구매 붐이 불면서 중국 100개도시 아파트 지수와 아파트 판매면적도 바닥을 찍고 반등했고 아파트 담보대출금리가 하락하면서 중국 부동산 시장이 큰 폭 상승했다.

◇중국 아파트 담보대출 금리는 5.5%에 달해

중국 정부는 부동산 버블을 잡기 위해 집은 ‘사는 곳’이지 ‘투자하는 곳’이 아니라며 부동산 투자 과열을 막기 위해 안간힘을 쓰고 있다. 이를 위한 대책 중의 하나가 바로 LPR 1년물과 5년물의 금리 차이다.

1년물 LPR(4.2%)과 5년물 LPR(4.85%)은 0.65% 포인트나 차이가 나는데, 아파트 담보대출 금리는 5년물 LPR과 연동돼 있다. 즉 1년물 LPR를 적용하는 중소기업 대출 금리가 아파트 담보대출 금리보다 훨씬 낮다.

실제로 지난 8월과 9월 LPR이 소폭 하락했지만, 아파트 담보대출 금리는 오히려 소폭 상승한 것으로 나타났다. 지난 9월 중국의 아파트 담보대출금리 평균은 1주택일 경우 5.51%, 2주택 이상일 경우 5.83%를 기록했다.

지금 2%대 후반으로 하락한 한국의 아파트 담보대출 금리에 비하면, 월등히 높은 수준이다. 중국 정부가 얼마나 부동산 시장으로 유동성이 유입되는 걸 통제하고 싶은지 실감이 나는 대목이다.

앞으로도 중국은 기준금리 인하보다는 LPR을 이용한 미세조정으로 금리를 낮출 가능성이 크다. 비교적 높은 수준인 지급준비율(13%) 인하를 통한 유동성 공급도 사용가능한 대안이다. 만약 중국이 기준금리를 인하한다면, 중국 경제가 위기에 처할 가능성이 커졌다는 신호일 것이다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

!["8000원짜리 알리선 2000원"…중국 '직구' 외면할 수 있을까?[차이나는 중국]](https://thumb.mt.co.kr/11/2024/04/2024041817512119098_1.jpg/dims/resize/100x/optimize/)

![모리스 창이 55세에 TSMC를 창업해 성공시킨 비결 [PADO]](https://thumb.mt.co.kr/11/2024/04/2024041914180910132_1.jpg/dims/resize/100x/optimize/)

![모디 인도 총리의 남부 지역 공략 [PADO]](https://thumb.mt.co.kr/11/2024/04/2024041914223276952_1.jpg/dims/resize/100x/optimize/)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557923_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)