|

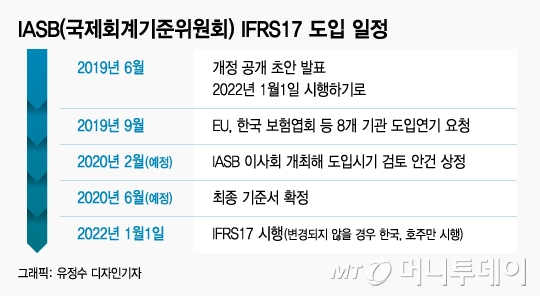

12일 금융당국과 보험업계에 따르면 IASB는 다음 달 넷째 주 이사회를 개최해 IFRS17 도입 시기를 재논의하기로 했다. IASB 이사회 멤버는 총 14명으로 네덜란드·영국·독일·프랑스·브라질·호주·미국·캐나다 등이고 아시아에서는 중국·일본·한국이 참여한다.

IASB는 지난해 6월 기준서 초안을 일부 변경해 IFRS17 도입 시기를 2022년으로 1년 연기하는 방안을 발표했다. 당시 회원국 상당수가 일정을 미뤄야 한다는 의견을 내놔 1년 연장을 결정했지만 한스 후거보스트 IASB 위원장은 "더 이상의 연기는 없다"고 못 박았다. 최종 기준서는 올해 6월 확정돼 공표될 예정이다.

하지만 EU 국가들을 중심으로 추가 연장 요구가 쏟아졌다. EU는 6월 최종 기준서가 확정되면 각국의 의사결정을 거쳐 새 회계기준안을 마련해야 하는데 최소 1년 6개월 이상이 소요된다고 주장한다. 준비기간을 고려할 때 2023년에나 도입가능하다고 IASB에 공식 서한을 전달한 상태다.

이에 따라 IASB는 다음달 말 열리는 이사회에서 15개 안건 중 하나로 '도입시기 연장' 안건을 올릴 예정이다. 안건을 올리기 직전 주인 셋째 주에는 이사회 구성원의 의견을 반영한 '스탭 페이퍼'가 나오는데 이때 도입시기에 대한 방향성이 담길 것을 예상된다. 보험업계 관계자는 "IASB가 재연장은 없다고 공언해 왔는데 도입시기 안건을 올렸다는 것은 2022년 도입키로 한 기존 입장에 변화가 있는 것으로 해석할 수 있다"고 말했다.

IASB가 원래 일정대로 강행할 수 있지만 이렇게 되면 EU 국가들이 빠지고 연쇄적으로 캐나다 등도 이탈해 새 회계기준 도입 실효성이 떨어진다. 2022년 시행 시 도입 국가는 한국과 호주 단 2곳이 될 것으로 보인다. 호주는 한국처럼 만기가 수십년 되는 고금리 장기보험을 팔지 않았기 때문에 결과적으로 가장 큰 영향을 받은 것은 한국 보험사뿐이다.

금융당국도 "우리만 무리하게 도입할 필요가 있냐"는 분위기가 감지된다. 고금리 계약을 많이 보유한 생명보험사는 부채를 시가평가하면 보험부채가 수십조원 규모로 불어난다. 이만큼의 자본확충을 해야 한다. 특히 국고채 10년물 금리가 지난해 1.17%로 급락하는 등 초저금리 상황에선 부채규모가 예상보다 훨씬 더 늘수 있다. 일부 생보사는 생존조차 어려울 수 있다는 관측이 나온다.

IASB 이사회에서 일정이 미뤄지지 않을 경우 금융위원회 산하 증권선물위원회가 새 회계기준 도입안을 의결하지 않는 방법도 여러 가능성 중 거론된다. 아예 외감법(주식회사의 외부감사에 관한 법률) 시행령을 개정해 국내 보험사에 시간을 벌어줄 필요가 있다는 지적도 나온다.

|

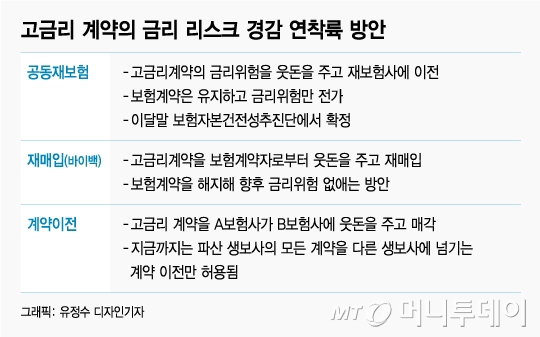

금융위는 이와 별개로 고금리 계약 부담을 덜어주기 위해 △공동재보험 △바이백(Buy-Back·재매입) △계약이전 등 '3가지 연착륙 방안'을 검토 중이다. 고금리 계약을 많이 보유하고 있으면 시가 평가시 부채가 급격하게 늘어나기 때문에 이를 보험사가 외부에 '웃돈'을 얹어주고 넘기는 방법들이다.

금리 위험을 재보험사로 넘기는 '공동재보험'은 올해 안에 시행된다. 금융위는 이달 말 보험자본건전성 선진화 추진단을 개최해 공동재보험 도입 방안을 확정해 발표할 예정이다. 금융위는 또 보험사가 보험계약자에게 고금리 계약을 웃돈을 주고 다시 사들여 계약을 해지하는 '바이백'과 고금리계약을 보험사끼리 거래할 수 있는 '계약이전' 방안도 순차적으로 검토 한다.

보험업계 관계자는 "지난해 국고채 금리가 최저 1.17% 최고 1.98%까지 급등락했는데 이같이 금리 변동성이 확대되면 보험부채가 수십조원씩 왔다갔다 한다"며 "금융당국이 고금리 계약을 보유한 보험사의 부채를 줄일 수 있는 '탈출구'를 열어 주려는 것"이라고 말했다.

![[더차트] "자식한테 손 벌릴 순 없지"…50대, 노후 위해 '이 자격증' 딴다](https://thumb.mt.co.kr/11/2024/04/2024043009094274959_1.jpg/dims/resize/100x/optimize/)

![월급 그대론데 지갑 빵빵해졌다?…평택 '이 동네' 함박웃음 짓는 이유[르포]](https://thumb.mt.co.kr/11/2024/05/2024050311171788531_1.jpg/dims/resize/100x/optimize/)

![[단독]새마을금고 등 상호금융 3개월마다 PF 경공매.. 땅값조정 본격화](https://thumb.mt.co.kr/11/2024/04/2024042916152362159_2.jpg/dims/resize/100x/optimize/)

![[기고]주택연금으로 당당한 노후를](https://thumb.mt.co.kr/11/2024/04/2024042711481379440_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![700만 돌파 '범죄도시4', 손석구 시리즈보다 빠르다..트리플 천만 관객 코앞 [종합]](https://menu.mt.co.kr/upload/main/2024/2024050420340144261232_mainTop.jpg)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지하는 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)