|

| 중국 한 전통시장의 생선가게. /사진=AFP |

![[썰국열차]중국인들이 '신용카드' 안쓰는 이유](https://orgthumb.mt.co.kr/06/2020/01/2020012410085274753_3.jpg) |

비싼 차례상 물가와 세뱃돈까지, 이곳저곳 돈쓸 데 많은 명절.

대륙을 공포로 떨게 하는 일명 '우한폐렴'(신종코로나바이러스)이라는 변수가 있긴 하지만 아무튼 중국에서도 설 명절 춘제(春節)는 14억 중국인의 지갑이 활짝 열리는 최대 소비 대목입니다. 블룸버그에 따르면 지난해 중국 내 아프리카돼지열병(ASF) 발생으로 밥상 물가가 올라가면서 일주일간의 긴 춘제 연휴기간 중국인들의 소액대출이 평소보다 200% 이상 늘어날 전망이라고 하는데요.

신용카드나 은행 계좌 보급률이 높지 않은 중국인들은 모바일 소액대출서비스를 애용합니다. 개인의 신용점수로 대출 가능여부를 결정하는 은행대출과 달리, 신용도가 없어도 무이자로 소액 대출이 가능한 모바일 대출이 널리 퍼져있기 때문입니다. 소액부터 시작해 상환 여부에 따라 신용한도를 높이는 방식입니다.

|

| 중국인들의 세뱃돈 '훙바오'. /사진=AFP |

이들은 세뱃돈도 모바일페이로 주고받습니다. 중국어로 '빨간 봉투'를 뜻하는 훙바오는 춘제때 빨간 봉투에 세뱃돈을 담아주는 전통에서 비롯됐는데요. 중국 모바일페이 성장을 이끈 알리바바그룹의 알리페이와 텐센트의 위챗페이가 각각 2013년과 2014년 '디지털 훙바오' 서비스를 내놓으면서 실제로 봉투를 주고 받는 일이 사라졌습니다. 텐센트에 따르면 지난해 중국 춘제기간에 7억6800만명이 위챗페이를 통해 훙바오를 주고받았을 정도입니다.

中, 글로벌 금융의 격전지 되나

|

| 15일(현지시간) 도널드 트럼프 미국 대통령(오른쪽)과 류허 중국 부총리(왼쪽)가 백악관에서 1단계 무역합의에 공식 서명했다. /AFPBBNews=뉴스1 |

이처럼 '거지도 QR코드로 구걸한다'는 말이 나올만큼 모바일 금융이 발달한 중국이 새로운 글로벌 금융의 격전지가 될지 관심이 모이고 있습니다.

특히 지난달 15일(현지시간) 중국이 미국과의 1단계 무역합의로 금융시장을 개방하게 되면서 글로벌 금융기관들의 기대감은 더욱 높아지고 있습니다.

중국은 '예상할 수 있는 합리적 근거'로 은행 보험 증권 신용평가사 등 해외 금융사들을 검토하는 등 이들을 중국 기업과 동일하게 대우할 것을 약속했습니다. 규정에 따르면 금융기관의 심사 신청서 제출 후 5영업일 이내에 당국은 신청서를 접수해야 하고 90일 이내에 심사 결과를 통보해야 합니다.

이때까지 중국 인민은행은 비자와 마스터카드로부터 심사 신청을 받았다는 점도 공식적으로 인정하지 않으면서 이들의 위안화 결제 승인을 차일피일 미뤄왔습니다. 하지만 이번 1차 무역합의에 따라 비자와 마스터카드, 아메리칸익스프레스(아멕스) 등 글로벌 카드사들의 진출의 문이 열리게 된 셈입니다.

신용카드 안쓰는 中 '주링허우' 세대

|

| 신용카드를 잘 쓰지 않는 중국의 '주링허우' 세대. /사진=AFP |

하지만 중국 금융시장이 개방돼도 해외 카드사에게 장벽은 또 있습니다. 바로 중국의 90년대생인 주링허우 세대가 신용카드를 잘 쓰지 않기 때문입니다.

블룸버그는 "비자와 마스터카드가 27조달러(약 3경1536조원) 규모 중국 결제시장에 진출하면서 직면하는 가장 큰 경쟁적 위협은 카드사가 아니라 마윈의 앤트 파이낸셜"이라고 했습니다.

앤트파이낸셜은 알리바바그룹의 금융업체입니다. 앤트파이낸셜은 2015년 알리페이 이용자들이 알리바바에서 물건을 구매할 때 자금 조달을 돕기 위해 소액대출서비스 '화베이'를 출시했는데 5년만에 중국인들의 일상생활에 완전히 자리잡게 됐습니다. 식료품부터 외식, 의류, 새 아이폰에 이르기까지 다양한 상품 구매를 위해 중국인들은 화베이를 이용하고 있습니다.

지난달 닐슨에서 중국 주링허우 세대 3000명을 대상으로 설문조사를 한 결과 61%가 온라인 소비대출을 이용한다고 답한 반면 신용카드를 가지고 있다고 답한 비율은 45.5%에 그쳤습니다.

이들은 소득과 지불 이력이 적어 신용점수가 없는 경우가 많습니다. 따라서 앤트파이낸셜은 개인의 신용점수를 평가해 대출 가능여부를 결정하는 것이 아니라, 신규 대출자에게 아주 적은 금액을 빌려준뒤 이를 제때 갚을 때마다 신용한도를 높이는 식으로 개인 대출자의 리스크 수준을 평가합니다. 금리는 하루 0.05%로 연간으로 환산하면 18.25% 수준입니다. 500위안(약 8만원)에서 5만위안(약 842만원)까지 신용한도에 따라 버튼 몇번만 누르면 빌릴 수 있습니다.

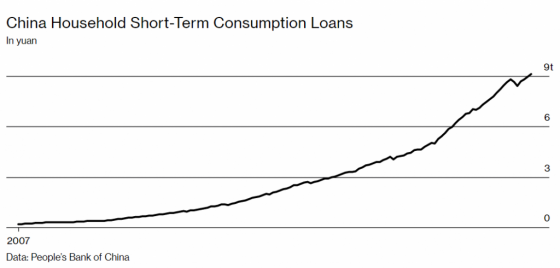

|

| 중국 소비자 대출의 증가세. /사진=블룸버그 |

골드만삭스에 따르면 2021년까지 중국의 소비자금융 규모는 19조위안(약 3200조원)으로 늘어날 것으로 보입니다. 지난해 7조8000억위안에 비해 두배 이상 증가한 겁니다. 싱가포르에 본사를 둔 컨설팅회사 카프로나시아의 제논 카프론 상무는 "중국으로 진출하는 카드사의 경우 가장 큰 과제는 어떻게 이용자를 끌어들이느냐"라면서 "많은 중국 밀레니얼들이 디지털 최초로 결제, 대출, 재산관리를 위한 첫번째 플랫폼으로 알리페이를 사용하는 데 익숙해져있기 때문"이라고 분석했습니다.

파이가 늘어난 만큼, 중국의 금융시장 개방으로 이를 노리는 글로벌 금융기관도 많아졌지만 이들이 모바일 결제, 대출에 익숙해진 중국 젊은이들을 사로잡기란 쉽지 않아 보입니다. 또 다른 컨설팅업체 올리버 와이먼의 파트너인 항첸은 "이들의 중요한 과제는 어떻게 하면 영세 상인들이 수수료 걱정 없이 신용카드를 받을 수 있도록 할 것인가, 그 다음 모바일페이 이용자들을 어떻게 바꿀 것인가"라고 설명했습니다.

글로벌 금융사들이 중국에 진출하는 순간, 이용자들을 끌어들이기 위한 초반 전쟁은 매우 치열해질 것으로 전망됩니다. 글로벌 금융사들이 포기할 수 없는 시장, 중국에서 '익숙함을 이길 기발한 아이디어'를 가져올 수 있을지 주목됩니다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![테슬라 압박하는 단 한 가지 문제…다음주 머스크가 답해야[오미주]](https://thumb.mt.co.kr/11/2024/04/2024041914093324262_1.jpg/dims/resize/100x/optimize/)

!["8000원짜리 알리선 2000원"…중국 '직구' 외면할 수 있을까?[차이나는 중국]](https://thumb.mt.co.kr/11/2024/04/2024041817512119098_1.jpg/dims/resize/100x/optimize/)

![모리스 창이 55세에 TSMC를 창업해 성공시킨 비결 [PADO]](https://thumb.mt.co.kr/11/2024/04/2024041914180910132_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![하이브 고발장 접수 "기자회견=사실 왜곡"..민희진 "그 말 되돌려주고파" [종합]](https://menu.mt.co.kr/upload/main/2024/2024042609072558744684_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)