|

재무설계사가 고객과 상담할 때 꼭 물어보는 질문 가운데 하나는 "얼마나 저축하셨습니까?"입니다. 현재의 저축액 규모를 알아야 고객에게 꼭 맞는 미래 은퇴설계를 할 수 있기 때문입니다.

사람들이 저축하는 주된 목적은 가지각색입니다. 어떤 이는 '노후 대책' 때문에, 또 다른 이는 '주택구입 및 전·월세 보증금 마련'을 위해 저축을 합니다. 그리고 '부채 상환'과 '자녀교육비 마련', '사고와 질병 대비' 목적으로도 저축을 하지요.

저축의 목적이 무엇이든 간에 재무설계사는 저축을 빨리 시작하는 게 유리하다고 조언합니다. 하루라도 빨리 시작할수록 복리이자의 효과로 인해 저축액이 기하급수적으로 불어나기 때문입니다.

그런데 이를 잘 알면서도 요즘 저축을 하지 못하는 사람들이 꽤나 많습니다.

많은 20대 젊은이들은 소득이 아예 없거나 적어서 저축을 할 엄두를 못내는 형편입니다. 결혼을 한 30대도 아이를 낳고 키우느라 저축까지 할 여유가 없다고 합니다.

"제 월급은 전부 대출 원리금 갚는데 들어가고, 남편 월급에 의지해 살아갑니다. 저축은 전혀 못 하고 있어요."

30대 후반의 J씨는 맞벌이 부부인데 아이를 낳고 키우면서부터는 저축을 할 엄두를 내지 못했다고 토로합니다.

40대는 자녀의 교육비 부담이 만만치 않고 50대는 자녀 대학등록금에서 노부모 생활비까지 부담해야 할 자금이 더 늘어납니다. 은퇴한 6070세대는 소득이 없으니 따로 저축할 돈이 없지요.

실제로 통계청이 발표한 '2016년 가계금융·복지조사 결과'에 따르면, 사람들이 저축을 거의 하지 못하는 것으로 나타났습니다.

2016년 전체 가구의 평균 저축액(전·월세 보증금 제외)은 6942만원으로 전년 대비 고작 16만원, 0.2% 늘어나는데 그쳤습니다. 1년 동안 가구 저축액이 16만원 늘었다면 월 평균 1만3000원 저축한 셈입니다. 이는 스타벅스 아메리카노 커피 3~4잔 마실 금액에 불과합니다.

그런데 연령대별로 살펴보면 사정이 더 심각한 걸 알 수 있습니다. 40대 가구를 제외하고 전 연령대 가구에서 저축액이 감소했습니다. 40대 가구를 빼고 전 연령대 가구가 저축한 것을 까먹은 것입니다.

사정은 2030 젊은 세대일수록 더 나쁩니다. 20대 가구의 저축액은 261만원, 11%나 감소했고, 30대 가구는 136만원, 2.6% 줄었습니다. 40대 가구는 저축액이 442만원, 6%가 늘었지만, 50대 이상부터는 다시 저축액이 감소합니다.

반면 금융부채(임대보증금 제외)는 전년 대비 325만원, 7.5%나 늘었습니다. 저축은 못 하고 되레 담보·신용·신용카드대출 등 금융부채만 더 늘인 것입니다.

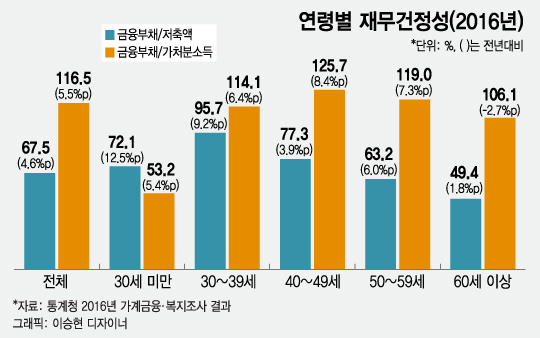

저축액은 줄고 금융부채가 늘어나니 저축액으로 금융부채를 갚을 능력을 나타내는 재무건전성 지표는 더 악화됐습니다. 2016년 전체 가구의 저축액 대비 금융부채 비율은 67.5%로 전년 대비 4.6%포인트나 악화됐습니다.

특히 30대 가구는 저축액 대비 금융부채 비율이 95.7%로 금융부채 규모가 저축액에 맞먹는 수준까지 늘어나 재무건정성이 매우 취약한 상태에 놓여 있습니다. 그리고 20대 가구는 재무건전성 악화 속도가 가장 빠르게 나타나고 있습니다.

사정이 이러하니 사람들이 저축할 여유가 없는 게 당연해 보입니다. 그러나 어려운 사정을 핑계 대고 저축을 마냥 안 하거나 미룰 수는 없는 노릇입니다.

상당수는 "연봉이 오르면 혹은 여유자금이 생기면 저축을 하겠다"고 말하지만 사실 연봉이 3000만원인 사람이나 6000만원인 사람이나 저축을 못 하기만 매한가지입니다. 연봉이 오르면 또 그만큼 씀씀이도 커지기 때문이지요.

그래서 재무설계사는 "소득이 생기면 일정 부분을 떼어서 우선적으로 저축하라"고 조언합니다. 저축은 여유자금이 있을 때 하는 게 아니라는 말입니다.

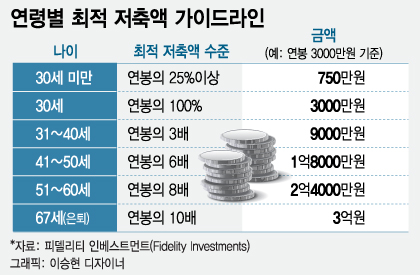

이에 세계 최고의 투자 및 은퇴설계 솔루션을 제공하는 피델리티 인베스트먼트(Fidelity Investments)가 제시하는 연령별 최적 저축액 가이드라인을 소개합니다.

피델리티는 20대 때는 연봉의 최소 25%를 저축하라고 권유합니다. 예를 들어 연봉이 3000만원이라면 저축액은 750만원이 됩니다.

그래서 30세가 될 때 저축액이 연봉의 100%에 도달하라고 합니다. 그 후 40세가 될 때까지 연봉의 3배를 모으고, 50세엔 연봉의 6배, 60세는 연봉의 8배에 해당하는 저축액을 모으라고 제시합니다.

그리고 은퇴하는 67세에는 연봉의 10배가 되는 저축액을 모으는 것을 목표로 세우라고 합니다. 연봉 3000만원의 경우 은퇴할 때 3억원을 저축하면 됩니다.

그런데 피델리티의 최적 저축액 가이드라인을 한국에 적용하려면 좀 조정이 필요합니다. 먼저 은퇴 나이를 67세에서 60세로 앞당겨야 합니다. 그러면 60세에 최적 저축액 수준이 연봉의 10배가 되도록 젊은 나이에 좀 더 저축을 늘여야 합니다.

그러나 통계청의 자료에 나타났듯이, 요즘 한국에선 40대 가구를 제외하고 전 연령대 가구에서 저축액을 줄이며 역행하고 있으니 정말로 큰 일이 아닐 수 없습니다.

|

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557637_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)