|

금융당국의 시뮬레이션 결과 2021년 보험 국제회계기준(IFRS17) 도입시 보험사 3곳이 자본잠식으로 적기시정 조치를 받을 가능성이 있는 것으로 나타나 보험계약자 손실분담제도 도입에 탄력이 붙을 것으로 보인다.

2일 금융권에 따르면 예금보험공사(이하 예보)는 보험사 파산시 계약자도 손실을 분담하는 내용의 예금자보호법(이하 예보법) 개정을 검토 중인 것으로 전해졌다. 이를 위해 예보는 이달 안에 '보험계약 이전시 조건 변경 제도 도입'을 위한 연구 용역을 의뢰할 예정이다.

예보는 △보험계약 조건 변경시 적정한 예정이율 수준 △조건 변경 대상 계약 △조건 변경 후 계약 이전 절차 △예정이율 인하에 따른 가입금액(보험금) 감소 및 예보의 지원금액 산출 등 계약 이전시 조건 변화의 구체적인 효과에 대해 연구 용역을 진행할 방침이다.

예금자보호를 받는 금융상품에 가입하면 5000만원 한도로 원리금을 보장받는다. 보험도 보험사 파산시 5000만원 한도로 해지환급금을 돌려받는다. 하지만 보험의 경우 원래 계약조건 그대로 다른 보험사로 이전할 수도 있다. 예컨대 사망보험금 1억원을 보장하는 종신보험에 가입했다면 이 조건 그대로 다른 보험사로 계약을 넘길 수 있다.

보험은 중도 해지하면 지금까지 낸 보험료보다 더 적은 금액의 환급금을 받을 가능성이 높고 신규 가입시 보험료가 오를 수 있어 대부분의 계약자는 계약 이전을 선호한다. 계약을 이전해도 계약자가 부담해야 할 손실은 전혀 없기 때문이다. 이런 이유로 보험과 은행이나 저축은행의 금융상품과 형평성 문제가 제기돼왔다.

일본에서는 1990년대에 '저금리 쇼크'로 생명보험사가 줄줄이 파산했는데 계약 이전시 종전 3.00~4.79%였던 예정이율을 1.00%로 일괄적으로 낮췄다. 보험사가 보험금 지급을 위해 쌓아놓아야 하는 책임준비금도 10% 삭감했다. 이를 계약자 입장에서 환산하면 약 20%가량 손실을 분담한 것이다. 국내에선 예보법에 보험계약 이전시 조건 변경에 대한 조항이 없다. 보험업법에는 '(보험금을) 감액할 수 있다'는 문구가 있지만 실제 적용된 적은 없다.

보험업계 관계자는 "일본에서 1990년대에 금리가 하락하자 높은 이율을 보장하거나 지나치게 저렴한 보험료를 책정한 생보사들이 주로 파산했다"며 "이런 보험사의 상품을 선택한 계약자에게도 일부 책임을 지운 것"이라고 지적했다.

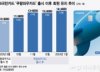

국내에서도 저금리 기조가 계속되는 가운데 2021년 IFRS17 도입시 과거 고금리 상품을 많이 판 보험사가 자본 확충의 부담이 클 것으로 보인다. 금융당국의 시뮬레이션 결과 보험사 3곳은 RBC(보험금 지급여력) 비율이 100% 미만으로 떨어져 자본여력이 지급해야 할 보험금 수준에 미달할 것으로 추산됐다. 보험사 파산 가능성에 대비해 계약자 손실분담제도를 선제적으로 도입해야 한다는 지적이 나오는 이유다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557923_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)