|

| 김생민처럼 10억원을 모아봐요/사진=이기범 기자 |

[#생민하다]

1. '생민하다'의 모든 것

└ 1-①. '생민하다'의 모든 것 : 아껴 쓰고 저축하는 알뜰한 어른이 되려면?

└ 1-②. '생민하다'의 모든 것 : 돈 안 쓰고 몸도 멘탈도 건강한 어른이 되려면?

2. '생민하게' 살아본 후기

└2-①'삼시세끼 배달음식' 습관 버리고 '생민하게' 살아봤다.avi

└2-②'술 마시면 3차까지' 습관 버리고 '생민하게' 살아봤다.avi

3. '이번 생은 처음이라…' 나도 돈 모을 수 있을까?

└3-①첫 월급 받은 당신, 비트코인 투자하기 전 이것부터 가즈아!

└3-② '주택청약통장' 존버로 내 집 마련 가즈아!

└3-③ 사회 첫 발 내디딘 당신, '보험'부터 가입하고 가즈아!

└3-④ 목적적금

└3-⑤ 연금

1. '생민하다'의 모든 것

└ 1-①. '생민하다'의 모든 것 : 아껴 쓰고 저축하는 알뜰한 어른이 되려면?

└ 1-②. '생민하다'의 모든 것 : 돈 안 쓰고 몸도 멘탈도 건강한 어른이 되려면?

2. '생민하게' 살아본 후기

└2-①'삼시세끼 배달음식' 습관 버리고 '생민하게' 살아봤다.avi

└2-②'술 마시면 3차까지' 습관 버리고 '생민하게' 살아봤다.avi

3. '이번 생은 처음이라…' 나도 돈 모을 수 있을까?

└3-①첫 월급 받은 당신, 비트코인 투자하기 전 이것부터 가즈아!

└3-② '주택청약통장' 존버로 내 집 마련 가즈아!

└3-③ 사회 첫 발 내디딘 당신, '보험'부터 가입하고 가즈아!

└3-④ 목적적금

└3-⑤ 연금

|

| 우리의 돈 불리기를 도와줄 전문가 2명. |

'100세 시대'에 벌써부터 무슨 보험 타령이냐고? 아니다. '100세 시대'니까 젊었을 때부터 준비해야 한다. 세상은 넓고 걸릴 병은 많다. 100세까지 아프게 살면 다 무슨 소용? 설령 아플 때 병원비에 허덕이며 산다면 사는 게 사는 게 아닌 거다. 아프지 않는 게 가장 좋겠지만, 혹여나 아프더라도 사람답게 살려면 보험은 선택이 아닌 필수다.

그렇다면 어떤 보험을 가입해야 할까? 변액보험, 연금보험, 화재보험, 재물보험, 태아보험, 운전자보험, 여행자보험… 보험의 종류만도 수십 개가 넘는걸 감안하면, 사회초년생인 당신이 도대체 어떤 보험을 가입해야 하는지 '멘붕'에 빠지는 건 당연하다.

|

| '실비'와 '암보험' 가입 ㄱㄱ. 이건 무조건 외우는 거다! |

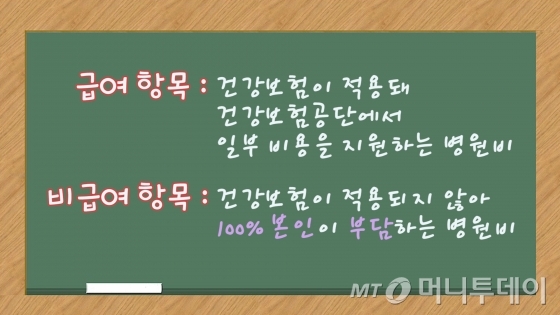

왜 많고 많은 보험들 중에서 '암 보험'과 '실비 보험'을 가입하라고 하는 걸까? 암은 보건복지부피셜에 따르면 국민 3명 중 1명이 걸릴 가능성이 있을 정도로 이제 더 이상 남의 얘기가 아니다. 요새는 암 투병 환자들 중 젊은 사람들도 많은 만큼, 빠른 암 보험 가입은 필수다. 원치 않게 찾아온 암에 맞서 이기려면 정신력뿐 아니라 경제력도 중요한데, 암 보험은 치료비와 생활비를 지원해주기 때문에 가장 힘들 때 내 편이 될 수 있는 존재라는 말씀.

|

| 물럿거라, 암! |

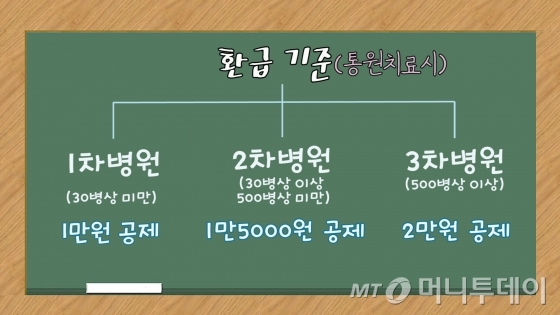

조금 더 쉽게 예를 들어 설명하면

여기서 기억해야 할 점. 보험은 예금이나 적금과는 다르게 중간에 해지해도 원금을 보장받을 수 없다. 즉 원금보다 작은 금액만 환급받을 수 있다는 말씀. 때문에 가장 중요한 건 한 번 가입한 보험은 불가피한 경우를 제외하곤 '존버'해야 한다는 것이다.

그래서 전하는 이건우 FC의 팁.

월소득의 10% 이내 범위에서만 보험금을 지불하라.

보험은 매달 고정적으로 나가는 돈이기 때문에 본인이 꾸준히 납부해도 생활에 지장이 없을 정도의 선을 지켜야 한다.

그래서 전하는 이건우 FC의 팁.

월소득의 10% 이내 범위에서만 보험금을 지불하라.

|

| 보험금은 내 월소득의 10% 이내 범위에서. 그 보다 더 많은 보험금을 내고 있다면 '배 보다 배꼽이 크다 스튜핏' |

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이, 무단전재 및 재배포 금지>

![[단독]IFRS17 도입 2년, 보험사 수천억 법인세 증가 위기](https://thumb.mt.co.kr/11/2024/05/2024051016485844982_1.jpg/dims/resize/100x/optimize/)

![[단독]신한은행 중도금대출 금소법 '징벌적 과징금' 기준 '논란'](https://thumb.mt.co.kr/11/2024/05/2024050810251058931_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![매니저 독단적 행동?..김호중 '운전자 바꿔치기' 의혹 미스터리 [윤성열의 참각막]](https://menu.mt.co.kr/upload/main/2024/2024051415162351321001_mainTop.jpg)

![해군 국가 미국, 파나마 독립 도운 이유 [PADO 편집장의 '미국 대 미국']](https://i2.ytimg.com/vi/UbocpYuX_xk/hqdefault.jpg)

![홍선근 회장 "격자형 구조 한미일 동맹, 동아시아 평화의 강력한 축" [2024 키플랫폼]](https://i1.ytimg.com/vi/pkVg4wXxvmM/hqdefault.jpg)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)