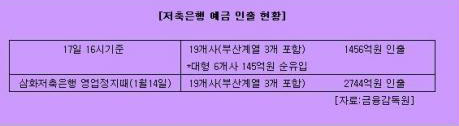

금융당국이 부산저축은행 계열사중 2곳에 대해 영업정지 조치를 내린 17일. 이날 대형사 16개사와 부산 계열 3개사 등 19개사에서 인출된 예금은 1456억원이다. 삼화저축은행 영업정지가 조치가 내려진 지난달 14일의 2744억원의 절반 수준이다.

대량 예금인출사태(뱅크런)는 피한 셈이다. 부산계열 3개사에 인출 요구가 몰린 것을 고려하면 대형사는 평일 수준을 유지했다는 게 금융당국의 분석이다.

|

업계 관계자는 "저축은행권에 있던 돈이 곧바로 은행쪽으로 움직이기 쉽지 않다"며 "위험도가 낮은 대형저축은행으로 돈이 몰리면서 저축은행별로 차별화되고 있다"고 말했다.

특히 금융당국이 이른바 '블랙리스트'를 공개하면서 차별화 흐름이 본격화되는 양상이다. 부실 저축은행 10개사를 제외한 94개사도 내용과 실력에 따라 대형사 중심으로 재편될 수밖에 없는 분위기다.

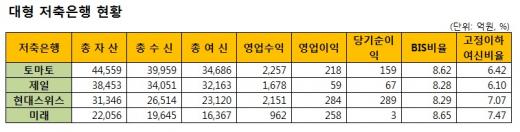

대형저축은행의 강점은 무엇보다 부실이 적다는 점이다. 지난해 12월말 기준으로 전체 저축은행(부산계열 제외)의 고정이하여신 비율은 10.1%인데 주요 대형사는 6~7% 수준이다. 솔로몬저축은행은 7.27%, 토마토저축은행은 6.42%, 현대스위스저축은행은 7.07%, 미래저축은행은 7.47%, 제일저축은행은 6.1%다.

또 자산의 포트폴리오 구성이 다양하다. 미래저축은행의 경우 프로젝트파이낸싱(PF) 대출 비중이 6.04%에 불과할 정도다. 동부저축은행이나 한투저축은행 등도 안정적 포트폴리오 구성으로 정평이 나 있다.

영업이익을 낸다는 점도 고객이 중시하는 대목이다. 기본에 충실하다는 이유에서다. 금융권 관계자는 "부실자산을 감안하더라도 예대마진을 고려할 때 영업이익을 낼 수밖에 없는 게 저축은행 업계"라며 "대내외 여건을 차치하더라도 영업이익을 내는 곳과 그렇지 못한 곳은 나눠볼 필요가 있다"고 말했다.

현대스위스은행은 284억원, 미래저축은행은 258억원, 토마토저축은행은 218억원, 제일저축은행은 59억원의 영업이익을 냈다.

|

대형사들이 위기를 거치면서 오히려 보수적 경영으로 방향이 선회한 것도 고객의 마음을 안정시키는 요인이다. 고객들의 돈이 몰리고 있음에도 불구, 과도한 수신을 피하고 있는 게 좋은 예다. 한 대형 저축은행 관계자는 "마땅히 자산 운용할 곳을 찾기 힘든 때"라며 "운용 가능한 범위 내에서 수신을 관리하고 있다"고 말했다.

보수적 접근은 리스크 관리에서도 확인된다. 여신 관리부터 보수적이다. 한투저축은행의 경우 여신심사관리위원회에서 부결되면 사장이 재심의를 요구할 수 없도록 했다. 동부저축은행도 마찬가지다. 건별 여신 규모도 내부 상한선을 두고 관리한다.

금융당국 관계자는 "중요한 것은 수익 모델과 리스크 관리 등 금융회사로서의 모습"이라며 "본연의 업무를 수행하는 곳은 위기가 기회로 다가올 것"이라고 밝혔다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![민희진 "주주간계약=모순 有"..하이브 "사실 아냐" 해명[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042621482692257147_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)