국내은행들이 글로벌 금융위기에 대응하기 위해 외화유동성을 확보하는 과정에서 최대 1억8000만 달러가량의 역마진이 발생한 것으로 나타났다.

하지만 우리나라의 안정적인 외화유동성에 대한 국제금융시장의 신뢰가 높아지면서 가산금리가 떨어진 덕에 역마진은 충분히 상쇄된다는 분석이다.

19일 금융권에 따르면 지난해 하반기 이후 국내은행의 중장기 외화차입 확대에 따른 역마진은 1억7000만~1억8000만 달러에 이른다.

역마진이 발생하는 이유는 '장기조달·단기운용' 탓이다. 금융당국은 지난해 하반기부터 유로존 위기 심화 등으로 자금조달 사정이 급격히 경색될 것에 대비해 은행들에 강도 높은 중장기 외화유동성 확보를 지도해왔다. 지난 2008년 리먼 사태가 재발하더라도 최소 3개월 이상 버틸 수 있는 외화를 유지하는 게 기본 목표다.

이에 따라 국내은행들은 중장기차입을 늘려왔고 지난 6월말 기준 약 1000억 달러의 중장기 외화유동성을 보유 중이다. 이 금액은 1년 새 180억 달러 정도 늘어난 규모다.

중장기로 돈을 빌려왔지만 일정 수준의 외화유동성을 유지해야 하는 은행으로서는 단기로 운용할 수밖에 없다. 중장기차입은 조달금리가 높지만 단기운용은 수익이 낮다. 역마진이 발생하는 이유다. 지난 하반기부터 추가로 조달한 중장기차입의 평균 조달 금리와 단기운용금리의 차이를 계산하면 최대 1억8000만 달러에 달한다. 이 때문에 은행들은 외화유동성 규제를 완화해달라고 요구해왔다.

그러나 역마진이 지속될 가능성은 크지 않다는 지적이다. 우리나라의 탄탄한 외화유동성 확보 상황과 상대적으로 나은 실물경제 사정 등이 알려지면서 전체 외화자금 조달금리가 크게 하락하고 있기 때문이다.

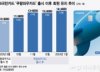

국가신용등급(A1)과 같은 수출입은행은 올 초까지만 해도 5년 물 글로벌본드를 미국국채 5년물 금리에 315bp를 더한 수준으로 발행했다. 그만큼 우리나라 발행물에 대한 위험도가 높다는 의미다. 하지만 지난달 국가신용등급과 역시 동일한 산업은행, 기업은행이 발행한 같은 조건의 글로벌본드는 185bp만 얹는 정도로 떨어졌다.

이 같은 추세를 반영해 중장기차입 1년물 평균 가산금리도 지난해 말 147bp에서 지난달 106bp로 급락했다.

한 시장 전문가는 "국제금융시장에서 신인도를 나타내는 한국 신용부도스왑(CDS) 프리미엄이 올 들어서만 40bp 이상 떨어졌다"며 "전체 국내은행 외화차입금 규모(6월 말 기준 1300억 달러)를 감안하면 20~30bp의 조달금리만 줄어들었다고 단순 계산해도 중장기차입 확대로 인한 역마진은 상쇄되고도 남는다"고 밝혔다.

아울러 부분적으로 다소 역마진이 발생하더라도 위기에 대비한 일종의 보험료로 인식해야 한다는 목소리도 나온다. 최근 우리나라를 찾은 피치 등 국제신용평가사 관계자들도 한국의 외화유동성 관리현황을 파악하고는 엄격한 준비방침에 놀랐다는 후문이다.

한 금융권 전문가는 "지난해 국내은행들이 거둬들인 당기순이익 규모에 비하면 사실 역마진 손실은 2%도 채 안 된다"며 "대외의 긍정적 평가를 감안하면 무조건 이를 비용으로 보는 시각은 곤란하다"고 말했다.

- VIEW 5,887

- 2012.08.19 15:25

외화유동성 끌어올리기 탓 역마진 발생, 신인도 상승으로 전체 가산금리 내려가 '상쇄'

|

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이, 무단전재 및 재배포 금지>

|

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557637_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)