국내 은행들이 충분한 기술 역량을 갖추고도 ‘납부자 자동이체’ 서비스에 고전적인 ‘지로’ 방식을 고수하고 있다. 글로벌 금융산업이 핀테크(FinTech, 금융+기술) 시대에 접어들고 있지만 국내 은행들은 수수료 수익을 챙기기 위해 20세기 기술을 고집하고 있다는 지적이다.

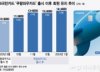

15일 금융감독원에 따르면, 매달 정해진 날짜에 통장에서 자동으로 돈이 빠져나가게 하는 은행의 '납부자 자동이체' 서비스 이용 건수가 지난 한 해 동안 4900만건에 달한다. 이체 건당 수수료는 모든 은행이 300원으로 동일하기 때문에 연간 납부자 자동이체 서비스 이용으로 부담해야 할 수수료는 100억원대에 달한다.

납부자 자동이체 서비스는 수수료 면제 혜택이 극히 제한적이다. 대부분 시중은행들은 급여이체·주거래 등록은 물론 다수의 대출·투자상품 등을 보유한 최상위 등급 고객, 연회비 수백만원대의 프리미엄 신용카드를 이용하는 고객 등에만 수수료를 받지 않는다. 은행권 전체 고객의 10%도 되지 않는 극소수 'VVIP(초우량고객)'만 혜택을 받기 때문에, 은행권에선 납부자 자동이체 관련 연간 수수료 규모가 120억원 이상일 것으로 추산한다.

납부자 자동이체는 지난 1994년 도입 당시 '지로 시스템'을 기반으로 설계됐다. 은행이 납부자 자동이체 서비스 고객들을 일일이 확인·종합해 신청일 하루 전에 전체 금액을 인출한 후 해당일 다른 계좌에 입금하는 방식이다. 또 고객 입장에선 지정일 하루 전 잔고가 부족하면 서비스 자체를 받지 못한다. 예컨대 하루라도 월급 수령이 늦어지면, 적금·펀드·월세 등 매월 필수적인 이체가 불발되는 셈이다.

이처럼 은행 업무량이 늘어나고 고객 민원이 발생하는 등 부작용이 상당했지만, 은행들이 지난 20여년 동안 지로 시스템을 고집해 온 이유는 무엇일까. 한 시중은행 관계자는 "IT 기술 발전으로 이미 오래 전부터 납부자 자동이체에도 은행공동망을 이용한 실시간 이체 서비스의 적용이 가능했지만, 시스템을 바꾸면 그간 부과해왔던 건당 300원의 수수료를 더 이상 부과할 명분이 사라지지 않느냐"고 말했다. 그는 또 "납부자 자동이체 수수료 300원은 고스란히 서비스 신청자의 은행에 귀속된다. 이체의 목적지인 다른 은행과 수수료를 나눌 필요도 없다"고 덧붙였다.

은행들이 보다 많은 고객들의 수수료를 면제해 줄 역량이 있는데도, 이를 꺼리고 있다는 것은 더 문제다. 대부분의 납부자 자동이체 신청자는 'VVIP'는 아니더라도 해당 은행에 월급통장을 보유하거나 거래 실적이 비교적 많은 충성도 높은 고객들이 주를 이루는데, 이들도 은행공동망을 이용한 실시간 당행·타행 이체 수수료(500~1200원) 는 대부분 면제 대상이다. 은행마다 시스템 개선을 미루는 진짜 속내다.

다른 은행 관계자는 "금융당국이 오래 전부터 납부자 자동이체를 지로 대신 당일출금·송금이 가능한 시스템으로 바꾸라고 요구했지만, 은행마다 '우리는 준비됐지만 다른 은행이 아직'이라고 핑계를 대며 미뤄왔다"며 "핀테크·스마트 금융을 외치면서 20세기의 기술을 지금까지도 고집한 이면에는 고객으로부터 수수료를 한 푼이라도 더 받으려는 은행의 의도가 숨어 있다"고 설명했다.

- VIEW 6,592

- 2014.12.16 05:30

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!["뉴진스 볼모로 협박" 하이브, 민희진 12가지 주장에 반박 [공식][전문]](https://menu.mt.co.kr/upload/main/2024/2024042616282322557923_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)