|

미국의 투자이론가이자 신경학자인 윌리엄 번스타인(William Bernstein) 박사가 밀레니얼 세대를 위한 은퇴 준비 방법을 얘기한 소책자가 있다. 바로 ‘만약 당신이 할 수 있다면: 밀레니얼은 어떻게 천천히 부자가 될 수 있는 가’(If You Can: How Millennials Can Get Rich Slowly)다.

◇밀레니얼 세대가 부자가 될 수 있는 방법

번스타인 박사는 "일곱 살 짜리도 이해할 수 있는 투자 전략"이라며 1년에 15분 만 시간을 내면 90%의 금융 전문가들을 장기적으로 앞서고 백만장자가 될 수 있다는 솔깃한 말로 서두를 연다. 구체적인 투자방법은 아래와 같다.

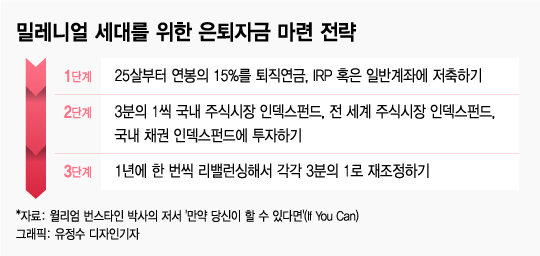

우선 25살부터 소득의 15%를 401K(미국의 확정 기여형 연금제), IRA(개인퇴직계좌) 혹은 일반계좌에 적립하고 그 돈을 다음의 세 가지 인덱스 펀드에 똑같이 투자한다. △미국 주식시장 인덱스 펀드 △전 세계 주식시장 인덱스 펀드 △미국 채권 인덱스 펀드.

번스타인 박사의 투자 전략은 사실 아주 간단하다. 수수료가 적은 인덱스펀드를 이용해 자산의 3분의 1은 미국 주식시장에, 3분의 1은 전 세계 주식시장에, 나머지 3분의 1은 미국 채권에 투자하는 전략이다. 시간이 지나면서 세 펀드가 다른 속도(수익률)로 커지게 되면 1년마다 한 번씩 세 펀드 비중을 똑같이 3분의 1로 재조정(=리밸런싱)해주면 끝이다.

밀레니얼 세대가 직장에 다니면서 위의 투자 전략을 실행한다면 대부분의 투자 전문가를 앞지를 수 있고 은퇴할 무렵에는 넉넉한 은퇴자금을 가질 수 있다는 게 번스타인 박사의 주장이다.

얼핏 보기에는 소득의 15%를 꾸준히 저축하고 세 개의 인덱스 펀드에 투자하는 게 쉬워 보인다. 하지만 정말 말처럼 쉬울까. 번스타인 박사의 비유가 재밌다.

번스타인 박사는 위와 같이 투자하겠다고 말하는 건 적게 먹고 운동을 많이 해서 날씬하고 건강한 몸매를 만들겠다고 말하는 것과 똑같다고 표현했다. 이렇게 말하고 실제로 실천하는 사람은 세상에 몇 안된다.

대부분의 사람들은 신선한 과일, 채소보다 피자나 라면을 더 좋아하기 때문에 체중이 안 빠지고, 헬스장에 가거나 몇 킬로미터를 뛰는 대신 월요일 저녁 쇼파에 앉아 TV 드라마나 예능 프로그램을 보는 걸 좋아한다. 결국 다이어트와 투자의 공통점은 둘 다 간단하지만, 어느 것도 쉽지 않다는 점이다. 극복해야 할 장애물이 많기 때문이다.

|

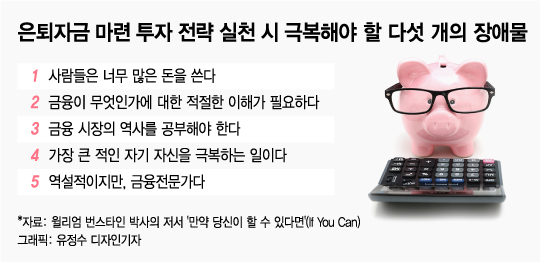

번스타인 박사는 자신의 투자전략을 실천하기 위해서 극복해야 할 장애물을 다섯 개 꼽았다. 하나씩 살펴보자.

첫 번째 장애물은 사람들이 너무 많은 돈을 쓴다는 점이다. 아이폰11, 양털 후리스 대 초에서 2000년대 초에 출생한 사람들을 밀레니얼(Millennial) 세대라 부른다. 현재 기준으로 19~39세가 해당된다. 밀레니얼 세대가 사회에 진입한 지는 얼마 안됐지만, 언젠가는 밀레니얼 세대도 은퇴해야 한다.

우리나라라면 연봉 4000만원인 경우, 1년에 600만원, 매달 50만원을 저축해야 하는 셈이다. 그러기 위해서는 날마다 즐기는 스타벅스 라떼, 맘에 드는 신발이나 겨울 패딩 코트, 주말 부페 외식 중에서 몇 개는 포기해야 한다.

두 번째 장애물로 금융이 무엇인가에 대한 적절한 이해가 필요하다고 지적했다. 필수적인 금융이론과 금융실무에 대한 이해 없이 투자하는 건 공기역학이나 엔진, 기상학에 대한 이해 없이 비행기 조종을 배우는 것과 같다.

세 번째 장애물은 금융시장의 역사를 공부해야 한다고 강조했다. 금융이론과 실무 공부가 공기역학을 배우는 것이라면 투자의 역사를 공부하는 건 항공기 사고 보고서를 읽는 것과 비슷하다.

새로운 투자자는 시장이 난기류를 만나 흔들릴 때 길을 잃고 우왕좌왕하기 싶다. 하지만 투자 세계에서 새로운 것은 하나도 없다. 금융시장의 역사를 숙지한다면, 투자자는 주식시장이 급락할 때도 이와 비슷한 상황이 나오는 영화를 예전에 봤었고 영화가 어떻게 끝나는지도 알 것이라는 게 번스타인 박사의 말이다.

네 번째 장애물은 가장 큰 적인 자기 자신을 극복하는 일이다. 사람은 장기적인 리스크를 관리하기에 적절하지 않게 만들어졌다고 번스타인 박사는 강조했다. 왜냐하면 수십 만년에 걸친 수렵·채집생활을 거치면서 사람은 쉬익소리를 내는 뱀이나 어슴프레 보이는 호랑이 무늬 등 리스크를 단기적인 현상으로 여기게끔 진화해왔기 때문이다.

결국 우리는 재무적인 리스크를 몇 십년에 걸친 장기적인 시간의 틀로 분석하기 어렵다. 때때로 주식시장이 급락해서 막대한 손실을 보더라도 이는 단기적인 사건, 즉 쉬익소리를 내는 뱀을 본 것에 불과하며 더 큰 리스크는 장기적으로 저축·투자하지 않는 것이라는 걸 알아야 한다는 게 번스타인 박사의 말이다.

다섯 번째 장애물은 역설적이지만, 금융 전문가다. 번스타인 박사는 이들이 고객을 돕는 것 같지만, 사실은 자신의 배만 불린다고 비판하고 있다. 인덱스펀드에 투자하라는 것도 금융 전문가를 최대한 피하라(=수수료를 줄여라)는 의미다.

종합하면, 번스타인 박사의 밀레니얼 세대를 위한 충고는 25살부터 연봉의 15%를 저축해서 주식시장에 3분의 2, 채권시장에 3분의 1를 투자하는 것이다. 주식시장은 국내와 글로벌 시장에 절반씩 투자하면 된다. 그리고 매년 한 번씩 리밸런싱을 통해서 각각 3분의 1로 비율을 재조정해준다. 재조정하는데 드는 시간은 15분이면 충분하다.

30년 뒤에 백만장자가 될 수 있는지 장담할 순 없지만, 가장 적은 시간을 이용해서 가장 효과적으로 은퇴자금을 마련하는 투자전략임은 틀림없어 보인다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![하이브 고발장 접수 "기자회견=사실 왜곡"..민희진 "그 말 되돌려주고파" [종합]](https://menu.mt.co.kr/upload/main/2024/2024042609072558744684_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)