|

| 미국 뉴욕의 월가 표지판 /사진=AFP |

이날 이뤄진 7년만기 미국 국채 입찰이 부진한 수요를 보여준 것이 전반적인 국채금리 상승(채권가격 하락)에 영향을 미친 걸로 풀이된다. 이날 미 국채 7년물 발행금리는 1.195%로 입찰 전 시장 금리 대비 4bp(1bp=0.01%포인트) 이상 높고, 응찰률도 2.04배로 이전 입찰 2.30배 대비 하락했다.

블리클리어드바이저리그룹의 피터 부크바 최고투자책임자는 CNBC에 이번 7년물 입찰이 "형편 없었다"며 취약한 수요 탓에 지난 12개월 평균과 비교해 트레이더들이 훨씬 높은 금리를 요구했다고 전했다.

|

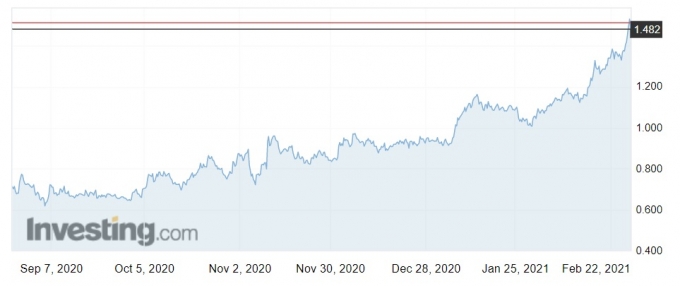

| 지난 6개월간 미 10년만기 국채 금리 추이/출처=인베스팅닷컴 |

이는 경제지표에도 드러난다. 1월 기준 미국 소비자물가지수는 전년동월대비 1.4%의 '낮은' 상승률을 기록했지만, 시장의 기대 인플레이션을 보여주는 미 국채 명목금리와 물가연동국채(TIPS)간 금리차(브레이크이븐레이크)는 5년물 기준 24일 2.38%까지 확대되며 2008년 금융위기 후 가장 높은 수준을 기록했다.

경제 회복이 빠른 것은 시장에 되레 부담이 될 수 있다. 조 바이든 미국 행정부의 부양책도 최근 시장 변화의 배경으로 지목된다.

한스 미켈센 뱅크오브아메리카 투자전략가는 "지난해 여름 이후 경제학자들은 지속적으로 경제성장률을 실제보다 낮게 전망했다"며 "(예상보다 높은 경제성장이 현실화할 때) 연준이 비둘기(통화완화 지지)적인 목소리를 내지 않을 위험이 있다"고 했다. 존 캐리 아문디 자산운용 포트폴리오 매니저도 블룸버그에 "미국 경제가 이미 회복세인 데다 많은 사람들이 (미 정부의) 부양책이 필요한 것보다 훨씬 크다고 생각한다"며 "연준이 계속 금리동결을 하지 못할 수 있다"고 했다.

|

| (워싱턴 AFP=뉴스1) 우동명 기자 = 제롬 파월 미국 연준 의장이 23일(현지시간) 워싱턴 상원의 건강, 교육, 노동, 연금 위원회 코로나19 관련 청문회에 출석해 발언을 하고 있다. ⓒ AFP=뉴스1 |

이어 그는 연준이 금리동결을 유지한다면 긴축발작이 발생하지 않을 것이라고 봤다. 긴축발작은 2013년 벤 버냉키 당시 연준 의장이 연준의 채권매입 프로그램(양적완화) 종료를 처음 시사하면서 전세계 위험자산이 급락한 상황을 말한다.

|

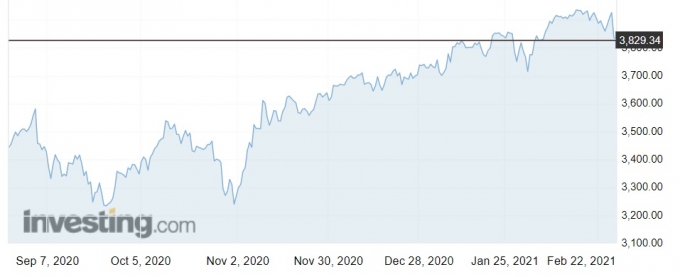

| 6개월간 뉴욕증시 S&P500 지수 추이/출처=인베스팅닷컴 |

파 밀러 앤 워싱턴의 마이클 파 대표는 밸류에이션 부담에도 불구하고 시장 주도주들에 돈을 투자하던 흐름이 끝날 수 있으며, 투자자들이 '더 매력적인 채권과 가치 절하된 주식'들을 인지해야 한다고 했다. 그러면서 "강력한 경기 반등이 금리상승, 더 높은 인플레이션을 동반해 이뤄진다면, 투자 환경을 의미 있는 수준으로 바꿀 것"이라 예상했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![민희진 "주주간계약=모순 有"..하이브 "사실 아냐" 해명[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042621482692257147_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)