|

24일 에프앤가이드에 따르면 2010년 이후 코스닥 시장에서 코스피 시장으로 이전한 기업은 총 18곳(합병으로 상장폐지된 코오롱아이넷 제외)으로 이중 66.7%인 12곳은 이전상장 이후 현재(9월19일 기준)까지 주가 수익률이 마이너스를 기록했다.

이전상장 이후 주가가 오른 기업은 포스코퓨처엠 (283,500원 ▼2,500 -0.87%)(695.55%, 이하 수정주가 기준 주가 수익률) 카카오 (48,600원 ▲100 +0.21%)(133.72%) 하나투어 (62,200원 ▲500 +0.81%)(30.33%) 무학 (5,150원 ▲30 +0.59%)(19.27%) 에이블씨엔씨 (7,130원 ▲390 +5.79%)(2.51%) LX세미콘 (73,800원 ▼500 -0.67%)(1.93%) 등 6곳인데 이 마저도 유의미하게 주가가 올랐다고 볼 수 있는 곳은 포스코퓨처엠과 카카오 등 극히 일부에 불과하다.

이전상장 당일, 1개월 후, 1년 후 주가를 따져봐도 주가가 오른 경우보다 떨어진 경우가 더 많았다. 이전상장 당일 주가가 오른 기업은 8곳, 하락한 곳은 8곳, 보합은 2곳으로 엇비슷했지만 1개월 뒤에는 상승 7곳 하락 11곳으로 차이가 났다. 이전상장한 지 1년 이상 된 14곳 중 6곳은 1년째 주가 수익률이 플러스였지만 8곳은 마이너스를 기록했다.

이전상장 이후 주가가 하락한 대표적인 사례가 셀트리온 (189,000원 ▲5,300 +2.89%)이다. 2008년8월 오알켐과의 합병으로 코스닥 시장에 우회상장한 셀트리온은 이후 주가 상승이 이어지며 코스닥 시가총액 1위 대장주로 등극했다. 하지만 급격한 주가 상승 이후 고평가 논란이 이어지며 장기간 주가는 횡보했고 공매도 세력의 공세까지 겹치면서 코스피 시장으로의 이전이 논의됐다.

코스피 이전의 주요 이유는 기업가치 재평가였다. 바이오시밀러 사업으로 시장의 주목을 받던 셀트리온은 2017년말 기준 시가총액이 27조1200억원까지 올랐는데 이는 당시 코스닥 시장 전체 시가총액(276조7400억원)의 약 10%에 해당하는 상당한 규모였다. 보다 큰 시장인 코스피로 자리를 옮기면 더 많은 유동성이 공급되고 공매도도 해소되면서 기업가치가 더 오를 수 있다는 게 주주들과 이사회의 판단이었다.

2018년 2월9일 코스피로 이전한 셀트리온은 한 동안 주가가 올랐지만 1년 뒤에는 이전상장일 대비 23.84% 하락했다. 코로나19 시국에 바이오 산업이 주목받으며 전고점을 돌파하기도 했으나 주가는 다시 제자리로 돌아왔다. 지난 19일 기준 주가는 14만5600원으로 이전상장일보다 41.97% 하락했다.

다른 기업들도 마찬가지다. 2021년 8월 이전상장한 PI첨단소재 (21,000원 ▲100 +0.48%)도 이전 이후 주가는 51.05% 떨어졌다. 엠씨넥스 (25,650원 ▲1,200 +4.91%)(-43.6%) 동서 (19,070원 ▼80 -0.42%)(-48.77%) 신세계푸드 (36,500원 ▲350 +0.97%)(-51.36%) 콘텐트리중앙 (13,430원 ▼230 -1.68%)(-56.98%) 한국토지신탁 (1,015원 ▼2 -0.20%)(-67.14%) 등도 큰 폭으로 하락했다. 심지어 2010년 11월 코스피로 이전한 비케이탑스는 이후 주가가 99%까지 하락했고 지난해 5월 감사의견 거절을 받으며 거래가 정지됐다.

코스닥 시장에서 덩치를 키운 기업들이 코스피로 무대를 옮기는 주된 이유는 기업가치의 재평가다. 시가총액이 커질수록 코스닥 시장이 작게 느껴지고 보다 큰 물인 코스피 시장으로 옮겨가면 덩달아 기업가치도 더 높게 평가받을 수 있을 거란 기대감이 작용한다. 기대와는 달리 단순히 코스피로 이전했다는 이유만으로 재평가받는 경우는 거의 없었다.

지금도 엘앤에프 (163,900원 ▼1,200 -0.73%), 포스코DX (40,750원 ▼350 -0.85%), HLB (111,200원 ▲1,800 +1.65%) 등 코스닥 시가총액 상위 기업들이 기업가치 재평가를 이유로 코스피 이전상장을 추진하지만 앞선 사례들을 고려하면 이전상장 기업들의 잔혹사가 되풀이될 가능성도 있다. 한 증권업계 관계자는 "코스피 시장은 패시브 자금이 많은 만큼 유동성 증가를 기대할 수 있지만 그것만으로 주가가 오르진 않는다"며 "코스닥 시장에 있더라도 실적 개선을 보여주고 꾸준한 주주환원을 이어간다면 기업가치는 충분히 재고될 수 있다"고 말했다.

"공매도 때문에 못 살아"…짐 싸는 코스닥 대어들, 더 큰 이유 있다?

|

올해 코스닥 시장 훈풍 덕에 몸집을 키운 기업들이 잇따라 코스피로 이전하고 있다. 올 상반기 SK오션플랜트 (13,110원 ▼470 -3.46%), 비에이치 (17,450원 ▲580 +3.44%), NICE평가정보 (10,590원 ▲430 +4.23%) 3개 기업이 코스피로 이전을 마쳤고 하반기에도 포스코DX와 엘앤에프, HLB이 줄줄이 대기하고 있다. 역대급 코스닥 탈출 러시다.

연간 3곳 이상의 코스닥 상장사가 코스피로 이전한 것은 2019년 이후 처음이다. 코스피 이전 기업이 더 늘어날 가능성도 있다. 코스닥 대어들이 짐을 싸는 이유로는 △공매도 리스크 해소 △기관 자금 유입 △인지도 개선 등이 꼽힌다.

◆ BYE 코스닥, BYE 공매도

코스닥 대표 기업들이 이전 상장을 희망하는 가장 큰 이유로는 공매도 리스크 해소가 꼽힌다. 현재 공매도 허용 종목은 코스피200과 코스닥150 편입 종목으로 한정된다. 이번에 이전 계획을 밝힌 기업들은 모두 코스닥150에 포함된다. 이들이 코스피로 이전했을 때 시총 200위 내 들지 않는다면 공매도 대상에서 빠져나갈 수 있는 것이다.

|

주가도 부진하다. 셀트리온은 코스피 이전 직후에는 상승하는 흐름을 보였지만, 현 주가는 이전상장일 종가(25만913원, 수정주가) 대비 40% 넘게 하락한 상태다. 최근 10년간 코스피 이전 기업 13곳 중 10곳도 주가가 전보다 하락했다.

'뱀 머리'보다 '용 머리'를 선택한 탓에 시장에서 외면받는 경우도 흔하다. 코스닥 시장에서는 대형주여서 성장 기대감이 오롯이 주가에 반영됐다면, 큰 시장에서는 주목도가 떨어질 수밖에 없다. 정의정 한국주식투자자연합회 대표는 "이전 상장으로 공매도에서 벗어날 수 있다는 기대감 때문에 이전 초기 상승세가 나타나는 것은 사실"이라며 "그러나 이후에는 성장 기대감이 줄어들면서 상승세가 희석되는 경우가 많다"고 말했다.

◆ 기관 자금 유입·인지도 개선 기대감도

|

| (서울=뉴스1) = 정상호 한국거래소 코스닥시장본부장보가 서울 영등포구 한국거래소에서 열린 코넥스·코스닥 이전상장 설명회에서 개회사를 하고있다. (한국거래소 제공) 2023.2.22/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지. |

이상헌 하이투자증권 연구원은 "기업들이 공매도 회피를 이유로 꼽지만 그보다는 외국인 수급이 큰 코스피로 옮겨 자금 조달을 용이하게 하려는 측면이 더 강하다"며 "실제 코스닥 종목과 비교했을 때 코스피 상장사들의 외국인 지분율이 높다"고 설명했다.

코스피 시장이 한국 증시를 대표하는 시장인만큼 기업 신인도 측면에서 긍정적이라는 평가도 있다. 한국 경제 특성 상 수출기업들이 많은데, 코스피 상장사인 것이 글로벌 시장에서 비즈니스를 영위할 때 도움이 된다는 이야기다. 주가 조작 등 불공정 거래나, 테마주들이 여전히 코스닥 시장을 중심으로 기승을 부리는 것도 원인 중 하나다.

한 기업 IR 담당자는 "아직 기업 경영진 사이 코스피와 코스닥 시장 레벨을 나누는 분위기가 있있다"며 "코스피 상장사라는 것이 회사 입장에서 충분히 자랑거리일 수 있다"고 말했다. 이어 "투자자를 유치할 때도 코스닥 상장보다 기업 신뢰도를 높게 평가받는 것은 사실"이라고 덧붙였다.

'글로벌 세그먼트' 대안 될까…코스닥 시장 더 커지려면?

|

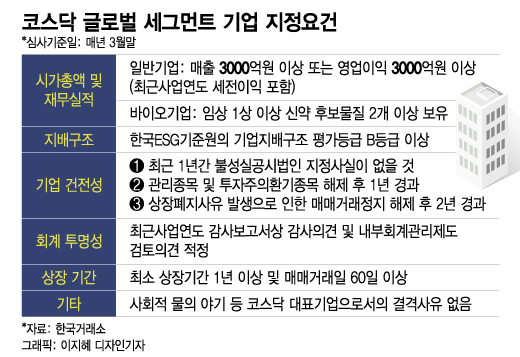

24일 한국거래소에 따르면 코스닥 글로벌 세그먼트엔 총 50개의 코스닥 우량 기업들이 편입돼 있다. 에코프로비엠 (238,500원 ▼500 -0.21%), 에코프로 (106,200원 ▲200 +0.19%), JYP Ent. (66,700원 ▼1,000 -1.48%), 알테오젠 (176,900원 ▲400 +0.23%) 등 코스닥 시가총액 상위 종목들과 코스피 이전상장을 준비하는 포스코DX (40,750원 ▼350 -0.85%), 엘앤에프 (163,900원 ▼1,200 -0.73%), HLB (111,200원 ▲1,800 +1.65%)등이 포함된다.

코스닥 글로벌 세그먼트는 한국거래소가 코스닥시장 내 재무실적과 시장평가, 지배구조가 우수한 기업들을 선별해 별도로 운영·관리하는 제도다. 우량기업이 있음에도 일부 부실기업 문제가 확대돼 전체 코스닥시장에 대한 신뢰, 매력이 저하된다는 지적에 마련됐다. 지난해 11월부터 코스닥 시장에 도입됐다.

거래소는 코스닥 글로벌 세그먼트 기업들의 주가를 추종하는 '코스닥 글로벌 지수'도 만들었다. 현재 이 지수를 추종해 KODEX 코스닥글로벌 (11,490원 ▲55 +0.48%), TIGER 코스닥글로벌 (11,655원 ▲20 +0.17%) ETF(상장지수펀드) 등이 운영된다.

금융투자업계에선 코스닥 글로벌 세그먼트 제도가 도입되면서 코스닥 우량 기업, 핵심 성장 산업들을 선별하기 용이해졌다고 말한다. 'KODEX 코스닥글로벌' ETF를 운용하는 삼성자산운용 관계자는 "성장성이 높은 코스닥 종목 중 재무적으로 우량한 종목만 골라 투자하기에 단기 급등락에 지친 투자자에 적합하다"며 "코스닥 글로벌 세그먼트가 일반 투자자들에게도 많이 알려질 수 있길 기대한다"고 했다.

|

| 코스닥 시장 출범식 |

그러나 여전히 코스닥 시장에서 주목받아 덩치가 커지면 코스닥 시장을 떠나는 일이 반복되면서 두 시장 차별점도 사라지고 있다. 대기업 계열사들은 사업 특성 상 코스닥 시장이 적합하더라도 기업 이미지 등을 이유로 처음부터 코스피 행을 선택하기도 한다. 상장을 앞둔 두산로보틱스가 대표적이다.

금융투자업계 전문가들은 이 같은 추세라면 코스닥 시장이 존폐 위기까지 몰릴 수 있다고 우려한다. 일본 벤처기업 위주의 자스닥(JASDAQ) 시장이나 호주 GEM 사례를 꼽는다. 자스닥은 중소형 혁신기업 위주 시장으로 꾸려졌지만, 결국 거래나 시장 존재감이 줄면서 일본 최대 거래소인 도쿄증권거래소(JPX)에 통합됐다.

|

서지용 상명대 경영학과 교수는 "코스닥이 미국 나스닥지수를 벤치마크하면서 나왔으나 아직 '2부리그'란 인식이 강하다"며 "나스닥처럼 상장 시 양적 평가 문턱을 낮추는 대신 기업의 혁신성, 수익 창출 가능성, 미래 전망 등 질적 평가 요소를 더 고려하는 게 필요하다"고 했다. 이어 "기술력이 높은 다국적 기업들도 코스닥시장에 진출할 수 있도록 규제를 개선할 필요가 있다"고 했다.

코스닥 기업들의 자정 노력도 필요하다. 일부 상장사의 문제가 코스닥 시장 전체로 번져 저평가되는 일을 막아야 한다는 소리다. 본질적인 코리아 디스카운트도 점진적으로 해결할 필요가 있다.

한 증권업계 관계자는 "코스닥 시장 신뢰도 하락을 막아야 기업 이탈을 막을 수 있을 텐데, 문턱을 낮춘 만큼 한계기업들은 빨리 퇴출시키는 것이 중요하다"며 "일단 한 번 증시에 입성하고 나면 주주들을 방패 삼아 퇴출되지 않는 것이 큰 문제"라고 지적했다.

황세운 자본시장연구원 연구위원은 "한국 주식시장 저평가는 코스닥 뿐 아니라 시장 전체의 구조적인 문제"라며 "코스닥시장에 소규모 기업, 성장 초기 단계의 기업들이 많아서 코리아 디스카운트를 더 많이 적용받고 있는데 장기적으로 시간을 갖고 이를 해결해 나가는 게 필요하다"고 말했다.

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!['범죄도시' 시리즈 어디까지..마동석 "새로운 챕터 열어야죠"[★FULL인터뷰]](https://menu.mt.co.kr/upload/main/2024/2024042617525754906001_mainTop.jpg)

![광산노조 본진, 트럼프 지지하는 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)