|

금융감독원의 ’칼끝‘이 지사형 GA를 향했다. 보험상품의 절반 이상을 판매하고 있는 GA 가운데 본사 통제 없이 다단계 구조가 ‘지사형 GA’다. 금감원은 대표적인 지사형 GA인 리더스금융판매에 대한 ‘GA판 종합검사‘를 계기로 지사형 GA에 대한 종합대책을 마련할 예정이다.

10일 금융당국에 따르면 금감원 지난달 중순부터 약 3주에 걸쳐 리더스금융에 대해 사실상 보험사 수준에 준하는 ‘종합검사’를 진행중이다. 금감원은 보험협회 지원을 받아 총 19명의 직원을 보내 리더스금융 본사 뿐 아니라 18개 사업부와 사업부 아래 지사(지점)까지 샅샅이 훑어봤다. 금감원이 테마검사 형태로 GA에 1~2명의 검사역을 보낸 적은 있으나 대규모 검사를 한 것은 처음이다.

리더스금융은 소속설계사가 지난달 말 기준 8800명이다. GA 업계 4위다. 금감원 검사를 받기 전에도 임원의 배임과 횡령, 작성계약(가짜계약) 등의 혐의로 검찰 수사를 받았다. 금감원은 리더스금융은 작성계약, 월말계약 집중, 불완전판매율, 13회차 유지율 등의 항목에서 문제점을 발견했다. 13회차 유지율의 경우 2017년 말 83.4%에서 지난해 하반기 79.7%로 떨어졌다.

|

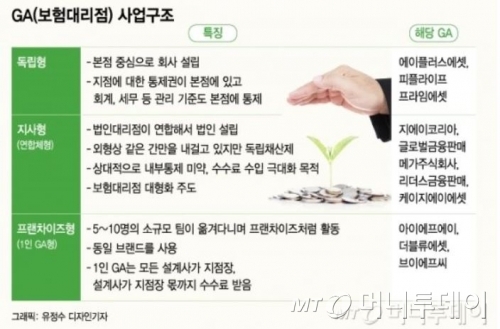

GA는 본사 통제를 받는 △독립형, △독립적으로 각 지사(지점)들이 뭉쳤다가 흩어지기를 반복하며 같은 ’간판‘을 거는 지사형(연합체형), △1인 GA(혹은 프렌차이즈형) 등 3가지 유형이 있는데 금감원은 지사형 GA가 보험 모집시장을 혼탁하게 한다고 인식한다. 지사형 GA로는 GA코리아(설계사 1만4000명), 글로벌금융판매(1만3000명), 메가(7500명) 등이 있다.

금감원이 검사중인 리더스금융은 본사 아래 18개 사업부가 있고, 사업부 밑에 각 지점(지사)를 수백개씩 거느리고 있다. 문제가 생기면 각 지사들은 꼬리 자르듯 간판을 내리고 다른 간판을 다는 방식으로 영업을 하고 있다.

지사형 GA의 각 지점이 하나의 간판을 거는 이유는 보험사로부터 더 높은 수수료를 받을 수 있어서다. 보험사는 더 많은 계약을 모집하는 GA에 더 높은 수수료를 준다.손해보험사들이 월납초회보험료의 10배 가량의 수수료를 주고 GA 본사 특별수당(100~150%)과 설계사 특별수당(150~250%)이 합쳐지면 수수료율은 약 1400%가 된다. 최고 수수료율 적용하지 않으면 1200% 가량이다.

한 GA 관계자는 “지사형 GA는 일반 GA보다 200% 이상의 수수료를 더 받기 때문에 자기 돈을 보험료로 내고 13회차까지 유지해 특별수당을 받는 작성계약이 가능해진다”며 “리더스금융의 작성계약은 지난해 특별수당 600%를 줬을 때 많이 이뤄졌을 것으로 추정된다”고 말했다.

수수료 협상력을 높이려고 지사들이 뭉치면서 설계사 1만명이 넘는 GA도 탄생했지만 보험사들이 제어할 수 있는 수단은 없다. 삼성화재만이 과거 모집규모와 상관없이 똑같은 수수료율을 책정하겠다고 선언했지만 대다수 보험사가 실적에 따라 수수료를 차등 적용해 왔다. 지사형 GA는 작성계약 등으로 금융당국에 적발돼도 ‘솜방망이 처벌’을 받아왔다. 현행 법규상 GA를 제재할 때는 검사 기간 동안의 총 수수료 대비 사고 금액 기준으로 3개월·6개월·12개월 단위로 영업정지를 내린다. 지사형 GA는 수수료 규모가 워낙 커 지사 단위의 사고금액으로는 제재수준이 낮다.

금융당국은 모집수수료를 연 납입보험료(월납보험료의 1200%) 수준을 넘지 못하도록 하고, 수수료를 매년 분급하는 방안을 검토 중이다. 2016년 도입한 ’표준위탁계약서‘의 실효성을 높여 모집수수료 상한을 두는 대신 보험사의 영업이익 일부를 GA 내부통제 비용으로 나눠주는 것도 일각에선 대안으로 거론한다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!['컴백' 뉴진스 신보 재킷 공개..하이브vs민희진 내홍 영향 無 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042611124575174428_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)