|

7일 금융권에 따르면 KB국민은행의 주택담보대출 혼합형 금리는 2.33~3.83%다. 8월 중순 2.13~3.63%였으나 한달 새 0.2%포인트 가량 상승했다. 이는 시장금리가 올라서다. 혼합형 금리는 금융채 금리와 연동하는데 금융채 5년물 금리는 8월16일 1.301%로 역대 최저를 기록한 이후 반등했다. 지난달 16일에는 1.630%까지 뛰었다.

시장금리는 미·중 무역전쟁 등 경제 상황에 영향을 많이 받지만 수요와 공급에도 영향을 받는다. 서민형 안심전환대출은 수급 측면에서 상승압력으로 작용한다.

주택금융공사는 서민형 안심전환대출을 기초자산으로 12월부터 MBS(주택저당증권)를 발행한다. 은행들이 이를 매입하는데 은행은 채권시장의 큰 손 중 하나다. 은행들이 MBS를 사기 위해 국채, 은행채 등을 매입하지 않으면 국채, 은행채 금리가 오를 수밖에 없다. 유진투자증권에 따르면 첫 안심전환대출이 출시된 2015년 2~3분기 은행권의 MBS 등 유동화증권 투자는 21조9000억원 증가한 반면 국채는 8조2000억원, 금융채는 2조2000억원 감소했다.

신동수 유진투자증권 애널리스트는 “MBS 발행이 시장금리 상승 압력으로 작용할 수 있다”며 “2015년 당시에는 국고채 10년물이 한달여만에 50bp(1bp=0.01%포인트) 급등하기도 했다”고 말했다.

은행이 보유한 채권을 매각하는 것도 금리 상승 요인이다. 특히 2015년때 1년이던 의무보유기간도 3년으로 늘어나 은행들은 포트폴리오 조정을 위해 기존 채권을 팔 수 밖에 없다. 시중은행 관계자는 “서민형 안심전환대출을 위한 MBS는 예기치 못한 변수”라며 “의무보유기간을 감안해 보유 채권을 조정할 수밖에 없다”고 말했다.

이처럼 시장금리가 상승하면 서민형 안심전환대출 탈락자들은 이자를 더 내야 한다. 서민형 안심전환대출 신청자는 변동금리 주담대를 보유하고 있어 시장금리가 오르면 이자가 불어난다.

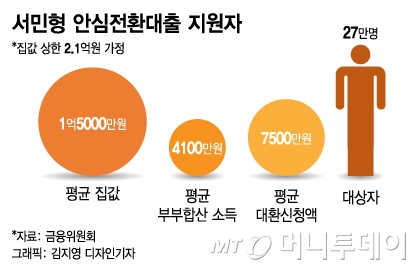

한편 서민형 안심전환대출 탈락자는 신청자 63만4875명 중 30만명 이상이다. 금융당국은 지원 대상 주택가격 상한을 2억1000만원에서 2억8000만원으로 예상했다. 주택가격 2억1000만원을 커트라인으로 가정하면 지원대상자는 27만명이다. 36만명이 탈락하는 것이다. 금융당국은 서민형 안심전환대출 신청자에게 보금자리론으로 갈아탈 수 있음을 안내하고 있다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![민희진 "주주간계약=모순 有"..하이브 "사실 아냐" 해명[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042621482692257147_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)