|

1일 금융당국 및 보험업계에 따르면 금융감독원은 금리연동형 보장성 보험의 최저해지환급금 보증비용 관리 방안을 만들 방침이다.

금감원 관계자는 “소비자가 자신이 낸 보험료에서 보증비용을 얼마나 떼는지, 또 어느 회사가 많이 떼고 적게 떼는지 정도는 알 수 있어야 한다”며 “공시 등을 비롯해 가능한 관리 방안을 업계와 논의해 볼 것”이라고 말했다.

보험사는 보험 계약자가 내는 보험료에서 설계사 수수료 등에 들어가는 사업비와 최저해지환급금 보증비용 등을 뗀 후 나머지를 보험금과 환급금 지급을 위해 적립한다. 적립금은 예정이율, 즉 보험료에 적용하는 이율에 맞춰 나중에 고객에게 돌려준다. 저금리 하에서는 시중금리와 연동하는 공시이율과 예정이율 간의 격차가 생길 수 있다. 예컨대 예정이율이 2.5%인데 공시이율이 2%로 떨어지면 0.5%포인트 만큼의 격차를 메우기 위해 보증비용이 필요하다.

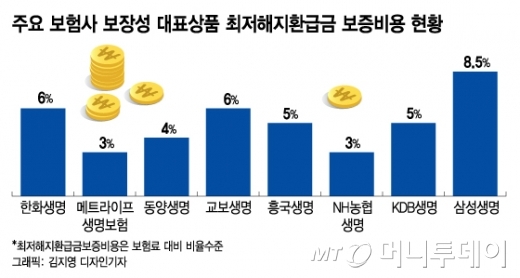

보증비용은 각 보험사가 위험률, 유지율, 공시이율 변동가정(예상치) 등을 토대로 산출한다. 앞으로 공시이율이 떨어질 것이라고 가정하면 최저해지환급금 보증비용을 더 많이 뗀다. 상품별로 보증비용은 다르지만 각사 대표 종신보험의 경우 최소 3%대에서 최대 8%까지 천차만별이다. 현재 삼성생명이 8.5%로 가장 높고 메트라이프생명이 3%대로 낮다.

보증비용을 많이 뗀다고 안 좋은 상품이라고 단순 비교하기 어렵다. 보증비용을 제때 쌓아놓지 못하면 당해 손익에 악영향을 미친다. 예정이율과 공시이율의 격차가 벌어졌을 때 최저해지환급금을 돌려 주는데 어려움을 겪을 수도 있다. 실제로 보장성 상품의 공시이율은 현재 2%대 초중까지 떨어진 상태다. 반면 예정이율은 1%대 후반에서 2%대 초반이다. 이미 역전 현상이 발생했다.

통상 보증비용을 많이 뗄수록 보험료가 덜 적립되는 것은 사실이다. 똑같이 보험료로 1만원을 냈을 때, 사업비를 제외하고 삼성생명은 매월 9150원씩 적립되는 반면 메트라이프생명은 9700원씩 쌓이는 셈이기 때문이다. 종신보험의 경우 보험료가 비싸고 납입기간이 길기 때문에 해지환급금은 그만큼 차이 날 수 있다.

보험업계 한 관계자는 “어떤 소비자는 적립금이 줄어들어도 재무적으로 더 튼튼해 보이는 보험사에 가입하고 싶을 수 있고, 반대로 보증비용을 최대한 덜 내고 적립금을 조금이라도 많이 쌓길 바라는 소비자도 있을 수 있다”며 “현재 이런 비교를 할 수 있는 공시 시스템 등이 없다는 것이 문제”라고 말했다.

보증비용은 상품설명서에만 명시돼 있어 상품 가입 직전에 확인할 수 있다. 가입 전에 각사의 보증비용 부과 현황을 비교할 수 없다. 게다가 저금리로 인해 전반적으로 보증비용이 상향하는 추세여서 투명하게 공개할 필요성이 더 제기된다.

보험업계 다른 관계자는 “보증비용은 회사가 준비금으로 쌓는 돈이라 따로 이익을 챙기는 것은 아니지만 중간에 해지하지 않으면 고객에게 돌아가지도 않는 비용”이라며 “가입 전에 미리 비교하고 확인할 수 있도록 해야 한다”고 말했다.

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![민희진 "주주간계약=모순 有"..하이브 "사실 아냐" 해명[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042621482692257147_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)