주식을 하다보면 '빚투' 유혹에 휘말릴 때가 있습니다. 빚까지 끌어다 투자해서 한 방에 대박을 터트리겠다는 마음이 들 때가 있죠.

이론적으로 보면 빚투가 수익률을 높일 수 있는 투자법은 맞습니다. 하지만 높은 수익률에는 언제나 높은 위험이 따르는 법. 대박을 노리다 쪽박만 차게 되는 경우도 상당합니다. 빚투는 과연 좋은 투자법일까요? 빚투의 허와 실에 대해 이야기해 보려고 합니다.

※이 기사는 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'의 영상을 토대로 작성됐습니다. '부꾸미'에 오시면 더 자세한 내용을 확인하실 수 있습니다.

수익률을 높이는 마법

'레버리지'(leverage) 라고 하는 건 지렛대를 의미하죠. 적은 힘으로도 큰 힘을 낼 수 있는 지렛대의 원리처럼 적은 돈으로도 큰 수익률을 낼 수 있다는 의미에서 부채를 이용한 투자를 레버리지라고 부릅니다.

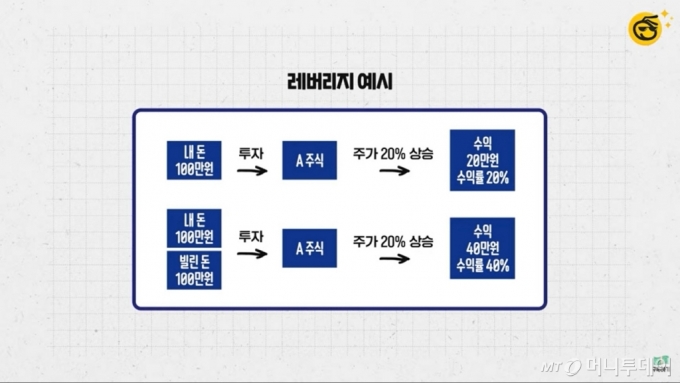

원리는 간단한데요. 만약에 내가 A주식에 100만원을 투자했는데 주가가 20% 올랐다면 나는 20만원을 벌겠죠.

그런데 다른 데서 100만원을 빌려서 총 200만원으로 투자했다고 하면, 주가가 20% 올랐다고 할 때 수익금은 40만원입니다. 빌린 돈 100만원은 다시 돌려주면 되니까 내가 투자한 원금인 100만원 대비 수익률은 40%가 되는 거죠.

똑같은 주식에 투자해서 똑같이 주가가 올랐는데, 내 돈만 갖고 투자한 사람은 20%, 남의 돈까지 빌려 투자한 사람은 40% 수익을 낸 겁니다. 확연한 차이가 나죠.

반대로 내 돈 100만원과 빌린 돈 100만원으로 주식에 투자했는데 주가가 20% 떨어졌다? 그러면 손실은 40만원, 수익률은 마이너스 40%가 됩니다. 손실 역시 2배로 늘어나는 거죠.

|

| 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미' |

이런 측면 때문에 강한 상승장이 예상되거나 주가가 오른다는 강한 확신이 들 때 레버리지 투자를 많이 활용합니다.

실제로 최근 2년 간 증시가 강하게 상승하면서 빚을 내 투자하는 사람들도 크게 늘었습니다. 주식 투자자들이 일반적으로 많이 사용하는 레버리지 방식은 증권사의 신용융자를 이용합니다. 증권사에서 주식을 담보로 개인에게 돈을 빌려주는 거죠.

코로나19 이전이었던 2019년까지만 해도 신용융자 잔고는 9조~10조원 수준이었습니다. 2020년3월 폭락장 이후 증시가 급반등 하면서 신용융자 잔고 역시 23조~24조원 수준으로 급증했죠. 불과 2년 사이에 빚투 규모가 2~3배 가량 늘어난 겁니다.

빚투의 이상과 현실

기대했던 것처럼 '빚투'해서 대박 수익이 났다면 다행일 텐데 실제론 어떨까요? 안타깝게도 대체로 그런거 같아 보이지 않습니다. 최근에 신용융자가 급증한 종목들을 보면 주가가 대부분 횡보하거나 오히려 하락한 경우가 많았거든요.

예를들어 SG세계물산이라는 종목은 지난 4일 갑자기 상한가를 기록한 이후 신용융자도 2배 이상 급증했습니다. 하지만 주가는 신용융자가 급증 하자마자 줄곧 떨어지기만 했는데요. 대출까지 받아 투자했는데 고점에 물린 투자자들이 상당할 것 같습니다.

|

| 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미' |

동진쎄미켐도 비슷한 상황인데요. 지난해 9월부터 주가가 급등하면서 덩달아 신용융자도 급증하고 있습니다. 그런데 최근 추이를 보시면 주가는 지난해 12월30일 꼭지를 찍고 내려오는 중인데도 오히려 신용융자는 계속 늘고 있죠.

이것 말고도 신원, 디아이, 노루페인트, 세종메디칼, 켐온, SM C&C 등 최근 신용융자가 급증한 종목들을 보면 대개 주가 흐름은 좋지 않습니다. 주가가 다시 반등해준다면 손실을 만회할 수도 있지만 언제나 시장은 내 맘대로 움직여 주지 않죠.

빚투하면 오히려 손해?

빚투가 수익률을 높이기 보다는 오히려 손실을 키운다는 사실은 최근 한 연구에서도 증명됐습니다.

자본시장연구원의 김민기 연구위원은 4개 대형 증권사가 제공한 20만4000명의 개인 투자자 거래내역을 가지고 코로나19 이후 증시 급반등이 이뤄졌던 2020년 3월초부터 10월말까지 데이터를 분석했는데요.

분석 대상 20만4000명 중에 해당 기간 중 단 한 번이라도 신용융자를 썼던 사람은 1만1178명으로 전체의 5.5%였습니다. 이 중 남성이 76%로 여성보다 3배 이상 많았고요. 신용 투자자의 88%는 기존에 주식을 하던 사람이고 12%는 3월 폭락장에서 신규 유입된 투자자였습니다.

반면 신용을 쓰지 않고 거래한 사람들 중에서는 신규 투자자 비중이 30%였는데요. 신용융자는 신규투자자보다 기존에 주식을 하던 사람들이 많이 한다는 걸 알 수 있는 대목입니다.

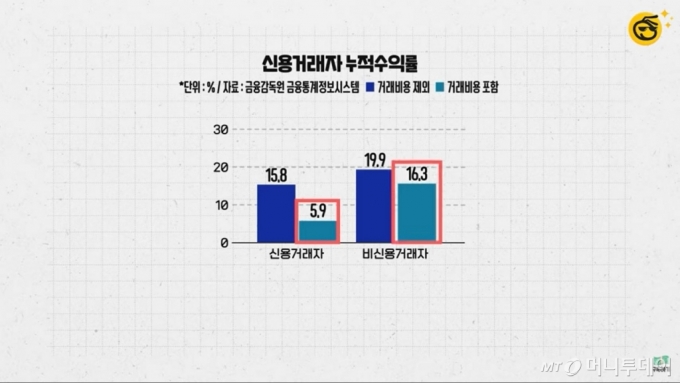

중요한 건 수익률인데요. 포트폴리오의 일간 수익률을 누적해 산출하는 방식으로 수익률을 계산해 봤더니, 연구 기간 동안 신용 투자자의 평균 수익률은 15.8%, 신용을 쓰지 않은 사람들의 평균 수익률은 19.9%로 상당한 차이를 보였습니다.

그런데 이건 이자나 수수료 같은 각종 거래비용을 포함하지 않은 수치고요. 신용융자는 증권사가 묻지도 따지지도 않고 빌려주는 거라 이자가 조금 많이 비쌉니다.

이런 거래비용까지 다 포함하면 신용 투자자의 수익률은 5.9% 밖엔 안됩니다. 신용을 쓰지 않은 사람들의 수익률이 16.3%니까 이보다 10.4%포인트나 더 낮은 수익률인거죠.

|

| 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미' |

세부 유형별로 살펴보면 신용 투자자 중에서 신규 투자자의 수익률은 마이너스를 기록했고요. 3000만원 이하 금액으로 투자한 분들도 마이너스였습니다. 연령별로는 20대 신용 투자자들의 수익률이 가장 낮았고요.

신용 투자자가 신용융자로 산 종목만 따로 떼놓고 수익률을 분석해 봤더니, 신용포지션에서 이익을 낸 경우는 33.5%뿐이었습니다. 그러니까 신용 쓴 투자자 10명 중에 7명은 손실을 봤다는 얘기죠. 세부적으로 살펴보면 신규 투자자, 20대, 3000만원 이하 투자자 계층에서 신용으로 손실을 본 비율이 높았습니다.

신용 투자자들의 문제점으로 지적된 게 잦은 매매였는데요. 신용 투자자의 거래회전율은 17.7%로 신용을 쓰지 않는 사람들(6%)보다 3배 이상 높게 나타났습니다.

거래회전율은 당일 매매금액이 내가 가진 포트폴리오 총 금액에서 몇 %를 차지하냐는 건데요. 거래회전율이 18%라는 건 내가 가진 포트폴리오 총 금액에서 18% 정도를 매일 매매한다는 의미입니다. 기간으로 따지면 보유 기간이 일주일 정도 밖에는 안된다는 거죠.

특히 20대 신용 투자자들의 회전율은 33.2%, 1000만원 이하 신용 투자자의 회전율은 49.8%로 나타났습니다. 종목 보유 기간이 2~3일 정도라는 의미입니다.

결론 짓자면 신용 투자자들은 높은 수익률을 꿈꾸며 빚을 내 투자하지만 현실은 그렇게 만만치 않다는 겁니다. 마음이 조급해 지다보니 잦은 매매를 하게 되고 그러면서 거래비용이 높아지고. 예상치 못한 주가 하락으로 오히려 손실이 배가 되는 상황이 반복되는 거죠.

빚투가 위험한 진짜 이유

무엇보다 신용융자를 쓸 때 가장 조심해야 하는 것 중 하나가 소위 말하는 '존버'(손실 버티기)가 안된다는 겁니다. 증권사가 묻지도 따지지도 않고 빌려주긴 하지만 무한정 빌려주진 않거든요.

증권사마다 좀 다른데 보통 대출 기간은 90일이고요. 90일 단위로 연장이 가능하긴 한데 최대 대출 기간이 있어서 증권사별로 확인을 해보셔야 합니다. 만기가 되면 증권사는 내가 손실을 보고있든 말든 상관 없이 무조건 빌려준 주식을 강제 처분해서 갖고 갑니다.

버티기가 어려운 또 다른 이유는 주가가 하락할 때 반대매매가 된다는 겁니다. 신용융자는 그 사람이 사는 주식을 담보로 합니다. 주가가 하락하면 담보력도 하락하기 때문에 증권사는 담보가 된 주식을 강제로 팔아 상환해 갈 권리가 있는 거죠.

이때는 담보비율을 기준으로 반대매매 여부를 결정합니다. 담보비율은 내가 빌린 금액 대비 나의 총 자산(주식+현금) 비율입니다. 만약 내 돈 40만원, 신용융자 60만원으로 100만원 어치 주식을 샀다면 담보비율은 166%겠죠.

주가가 떨어지면 당연히 이 담보비율도 떨어질 수밖에 없습니다. 이것도 증권사마다 좀 다르긴 한데요. 보통은 담보비율 140%를 기준으로 합니다. 주가가 떨어져서 담보비율이 140% 밑으로 떨어지면 증권사에서 추가 증거금을 내라고 문자가 날아올 겁니다. 이걸 마진콜이라고도 하는데요. 담보비율에서 분자에 해당하는 현금을 더 늘려서 이 비율을 140% 이상으로 유지하라는 겁니다.

증권사의 마진콜 요구를 무시하고 돈을 안 넣으면 그 다음날 인정사정 없이 바로 반대매매가 들어갑니다. 주식을 강제로 처분해서 담보비율 140%를 맞추는 거죠.

여기서 중요하게 봐야하는 게 반대매매되는 수량인데요. 증권사에서 반대매매 수량을 정할때는 실제 시장가격보다 더 낮게 책정합니다. 보통 전일 종가대비 15~20% 낮은 가격으로 산정해서 반대매매 수량을 정하는데요. 이는 실제보다 더 많은 수량을 강제로 매매한다는 의미고, 나의 손실은 더 커질 수밖에 없다는 거죠.

예를들어 한 주에 1만원인 A주 1000주(1000만원)를 사는데 내 돈 450만원, 신용융자 550만원을 들였다고 할게요. 담보비율은 181%(1000만원/550만원)입니다.

만약 주가가 7700원으로 떨어지면 담보비율 마지노선인 140%(7700만원/550만원)가 됩니다. 여기서 더 떨어지면 마진콜이 들어오고요. 추가증거금을 납부하지 않은 상태에서 주가가 더 떨어졌다면 그때부터 반대매매가 시작됩니다.

반대매매가 결정된 날 종가가 6150원이라면 부족한 담보금액은 155만원이 됩니다. 반대매매 수량을 결정할 때는 6150원을 기준으로 보는 게 아니라 이보다 20% 더 낮은 금액인 4920원을 기준으로 수량을 산정합니다.

반대매매 수량 산정식에 따라 계산하면 반대매매 수량은 2100주가 됩니다. 내가 가진 수량 1000주보다 많기 때문에 전략이 반대매매 됩니다.

실제 매도 가격은 그 다음날 장 시작할 때 나오는 시초가로 매도가 됩니다. 만약 반대매매가 되는 날 시초가가 6200원이라면 총 손실금은 380만원이 되겠죠.

전체 투자금 1000만원 대비로는 마이너스 38%지만, 내 실제 투자금이 450만원인걸 고려하면 실제 수익률은 마이너스 85%가 됩니다. 상당한 손실입니다.

투자를 하다 보면 수익률이 답답하다고 느껴질 수도 있고, 그러다 '나도 잠깐 빚투라도 해 볼까?'하는 생각이 들 수도 있는데요. 그럴 때일수록 빠른 길, 지름길보다는 꾸준하게 내 갈 길을 간다는 생각으로 투자를 하시는 게 어떨까 하는 생각이 듭니다.

!['보물이 와르르' 서울 한복판서 감탄…400살 건물 뜯어보니[르포]](https://thumb.mt.co.kr/11/2024/05/2024051617181113332_1.jpg/dims/resize/100x/optimize/)

![[단독]하이브, 외국계 증권사 애널도 금감원 조사 요청 "경영권 탈취 자문"](https://thumb.mt.co.kr/11/2024/05/2024051508370461276_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![뉴진스, 탄원서로 첫 입장 밝혔다 "민희진 대표 해임 반대"[공식]](https://thumb.mtstarnews.com/05/2024/05/2024051814055345071_1.jpg)

![미국이 이 나라 독립시키고 침공한 이유 [PADO 편집장의 '미국 대 미국']](https://i2.ytimg.com/vi/UbocpYuX_xk/hqdefault.jpg)

![홍선근 회장 "격자형 구조 한미일 동맹, 동아시아 평화의 강력한 축" [2024 키플랫폼]](https://i1.ytimg.com/vi/pkVg4wXxvmM/hqdefault.jpg)

![홍선근 회장 "동맹 강화는 윈윈이 될 수 있습니다" [2024 키플랫폼]](https://i4.ytimg.com/vi/7iWOChZ79SM/hqdefault.jpg)

![광산노조 본진, 트럼프 지지 이유 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/olBkk967o4E/hqdefault.jpg)

![트럼프vs바이든, 6개주 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)