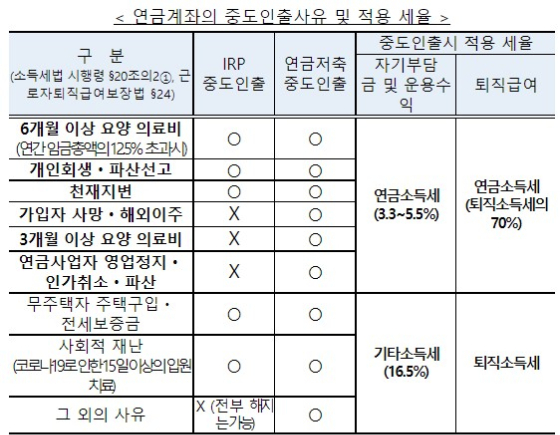

24일 금융감독원에 따르면 IRP(개인형 퇴직연금)과 연금저축 등 연금계좌에서 일반적으로 중도인출할 때 세액공제를 받았던 자기부담금과 운용수익에 대해 기타소득세(16.5%)가 부과된다. 운용수익이 낮은 상태에서 중도인출을 하면 수익을 넘어서는 손실이 발생할 수 있다.

|

| /자료=금융감독원 |

IRP는 중도인출 사유가 다소 제한적이다. △6개월이상 요양을 요하는 의료비 지출(연간 임금총액의 12.5% 초과) △개인회생·파산선고 △천재지변의 경우에 저율의 연금소득세가 적용된다. 무주택자 주택구입·전세보증금과 사회적 재난은 중도인출 할 수 있지만 기타소득세가 적용된다.

연금저축은 IRP보다 제약이 적다. 연금저축은 △3개월 이상 요양을 요하는 의료비 지출 △개인회생 · 파산선고 △천재지변 △연금가입자의 사망ㆍ해외이주 △연금사업자의 영업정지ㆍ인가취소ㆍ파산 등일 경우 '부득이한 인출'로 인정된다.

예컨대 3개월간 요양을 하면서 요양비가 필요해 연금계좌에서 현금을 인출하려면 IRP보다는 연금저축에서 현금화하는 것이 더 유리하다. IRP는 중도인출이 아예 안될 수도 있다.

금감원 관계자는 "IRP는 법에서 정한 제한적인 사유인 경우에만 중도인출이 가능하지만, 연금저축은 제약없이 중도인출이 가능하다"며 "불가피하게 중도인출할 때에는 인출사유가 세법상 '부득이한 인출'에 해당되는지 우선 확인할 필요가 있다"고 말했다.

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[광화문]위기설, 세심한 경계심이 필요하다](https://thumb.mt.co.kr/11/2024/04/2024042210092417908_1.jpg/dims/resize/100x/optimize/)

![학교 운동장에 56m '초대형 김구' 그림, 그린 이유가…[인류애 충전소]](https://thumb.mt.co.kr/10/2024/04/2024042211365743544_1.jpg/dims/resize/100x/optimize)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![지코·제니, 차트 휩쓸고 뉴진스 온다..하이브·민희진 갈등 영향 無[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042623441495331544_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)