KOSPI가 장기 상승추세에 진입한 2001년 이후 70개월 만에 3.1배의 상승을 기록한 후 가파른 조정을 경험하고 있다. 지난 5월 이후의 조정과정을 보면서 상당수의 투자자들은 추세적 하락 가능성에 대한 우려와 함께 장기상승추세에 대한 의구심을 갖기 시작한 것으로 보인다. 그러나 당사는 장기 상승추세는 여전히 강건하며, 오히려 이번 조정이 일시적으로 Overshooting된 장기 상승추세가 다시 정상적 사이클로 회귀하는 과정에서 발생한 것이라고 판단하고 있다.

당사는 지난해 'Brave New Korea'라고 하는 한국주식시장의 Long-term View를 발표하면서(2005년 9월 27일 Note 참조) 과거 미국과 일본이 유사한 장기상승사이클을 가진 이유에 대해서 밝힌 바 있다.

즉, ① 인구통계학측면에서 주요 경제활동인구 비중의 증가 ② 산업구조의 고도화 ③ 노동생산성의 향상 ④ 기업이익의 추세적이고 안정적인 성장 ⑤ 절대저금리시대로 진입에 따른 Asset Allocation상 주식매력도의 증가가 그것이었다.

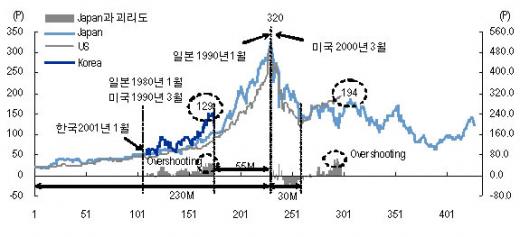

이에 따라 일본의 1980년대와 미국의 1990년대 장기상승사이클을 비교하여 230개월 상승과 30개월 조정이라는 장기상승사이클이 일치한다는 것을 밝혔으며, 이를 근간으로 한국 주식시장도 GDP상승률과 시가총액증가율을 고려하여 2012년 이내에 2,880p까지 상승이 가능하다는 Long-term View를 제시하였다.

|

| ▲미국과 일본의 장기 사이클, 그리고 한국시장의 장기사이클 |

그런데 2005년에 KOSPI가 50% 이상 급등하면서 장기추세가 Overshooting되어 미국과 일본의 장기 상승사이클과 크게 괴리가 발생하였다. 1980년 이후 일본 장기상승사이클을 기준으로 볼 때, 한국주식시장은 지난 1월에 장기상승사이클과의 괴리율이 56.6%를 기록하여 한국시장이 장기상승추세에 진입한 2001년 이래 최대치를 기록한 후 현재 26.3%로 축소되었다.

한국주식시장의 2001년 이후 장기상승사이클과의 평균적인 괴리율이 24.3%라는 점을 고려할 때 현재 괴리율간의 차이는 2.0%p정도 수준밖에 되지 않아 향후 KOSPI가 장기상승사이클과 평균적인 괴리율 수준으로 회귀한다고 가정할 경우 Downside Risk는 그리 크지 않을 것이다.

결국 현재의 조정은 Overshooting으로 인하여 장기상승사이클을 이탈한 추세가 보정되는 과정이다. 실제 한국 주식시장의 경우 장기상승추세에 진입한 2001년 이후 세 차례에(2001년 9월, 2003년 3월, 2004년 7월) 걸쳐서 장기상승사이클과의 괴리를 보정하는 과정을 겪으면서 상승추세가 진행되어 왔다는 점에서 현재의 조정흐름은 정상적인 장기사이클로의 회귀과정으로 인식된다.

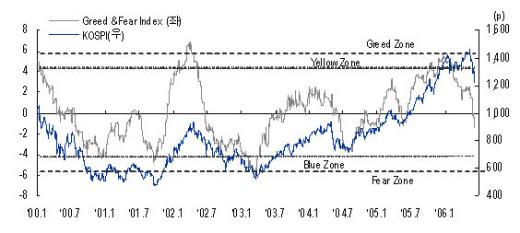

한국 주식시장, Greed & Fear Index의 하락충격을 강하게 받고 있다

현재의 하락흐름이 장기상승사이클이 진행되는 과정에서 나타나는 조정이라고 할지라도 KOSPI가 1개월 만에 270p, 18% 이상 하락하면서 일부 시장참여자들은 패닉상황을 경험하고 있다. 따라서 주식시장의 급변에 따른 Market Sentiment의 변화가 어느 정도 수준으로 진행되었는지를 알 필요가 있다. 이는 Market Sentiment의 변화를 통하여 주가의 적정수준을 가늠해 볼 수 있기 때문이다.

당사는 주식시장의 펀더멘탈 및 심리적인 컨센서스의 변화를 파악하기 위하여 2006년 초부터 Greed & Fear Index를 산출하여 매월 정기적으로 발표하여 왔다. 현재 당사의 Greed & Fear Index는 중립수준을(-1.4) 유지하고 있어 시장에서의 느끼는 위기감이 극단적인 Fear상황은 아니지만 Greed Zone에 거의 근접했던 지난 1월에 비해 Market Sentiment가 빠르게 위축되고 있다고 판단한다. 즉, 한국 주식시장은 Investment Clock상 Loser국면의 양상이 나타나면서, 부분적으로 Bull Capitulation(강세시장의 항복)징후까지 보이는 등 심리적 압박이 커지고 있다.

|

| ▲2000년 이후의 Greed & Fear Index |

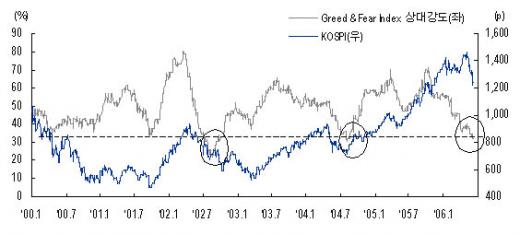

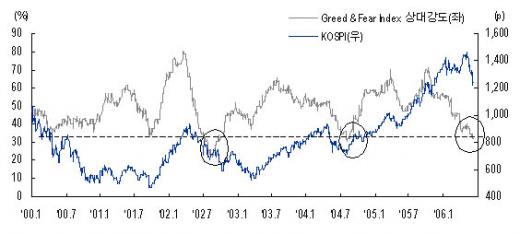

당사의 Greed & Fear Index가 절대적인 수준을 측정하는 용이하지만 단기적인 시장충격을 측정하는 데에는 적절치 않다는 점을 감안하여 단기적인 시장충격에 대해 Market Sentiment가 어떻게 반응하는지를 파악하고자 GFI상대강도지수(Greed & Fear Index 상대강도지수)를 조사하였다. 6월초 현재 GFI상대강도지수는 32.3%로 2000년 이후 두 번 째로 낮은 수준이며, 2002년 8월 이후 최저수준이다.

이는 Greed & Fear Index가 극단적인 Fear국면으로 진입한 2003년 3월(-6.0)보다도 현재 높은 수준임에도 불구하고(-1.4) GFI상대강도지수는 더 낮은 수준을 기록하여 최근의 주식시장에 대한 Market Sentiment의 변화가 매우 극단적으로 치닫고 있음을 알 수 있다. 즉, Market Sentiment가 더 이상 나빠질 것이 없으며, 오히려 역설적으로 상대강도가 조만간 호전될 가능성을 시사하고 있다.

|

| ▲2002년 이후 최저수준을 보이는 GFI 상대강도지수 |

극단적인 Market Sentiment의 상대강도, 더 이상 나빠질 것이 없다

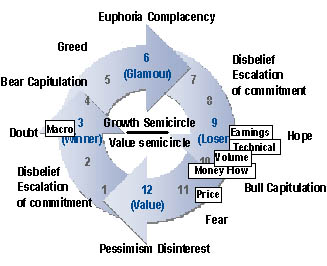

Greed & Fear Index에서 나타난 하위지표들을 Investment Clock 위에서 변화를 살펴보면 현재의 상황을 보다 잘 판단할 수 있다. 현재 Greed & Fear Index를 구성하는 Sub-Index중 Market Index에 속하는 Price, Technical이 대체로 하락폭이 커 Loser국면에 위치하고 있고, Earnings Index는 Loser국면에 위치하고 있으나 안정적인 흐름을 보이고 있으며, Macro Index는 Winner국면에 위치하고 있다.

당사는 기본적으로 Investment Clock에서 상위반원인 Growth Paradigm으로 향후 한국시장이 변화될 것으로 추정해왔다. (Winner → Glamour → Loser에서 다시 Winner국면으로 이어지는 흐름) 이 경우 Greed & Fear Index는 중립지역에서 움직일 것으로 예상한다.

즉, 현재 Greed & Fear Index가 다소 가파르게 하락하고 있지만 중립수준에서 변화 가능성이 높다고 판단한다. 그 이유는 주식시장의 근원이 되는 경기펀더멘탈에 대한 컨센서스를 측정한 Macro Index가 꾸준히 상승하고 있고, 기업이익에 대한 컨센서스를 측정한 Earnings Index가 중립수준에 머물고 있기 때문이다.

|

| ▲현재 Investment clock (6월 13일) |

더구나 Market Sentiment의 반응정도를 나타내는 GFI상대강도지수가 6월초 현재 2002년 8월 이후 최저수준이다. 특히 극단적인 Fear국면으로 진입한 2003년 3월과 비교해서 볼 때 현재 Greed & Fear Index수준에 비해 GFI상대강도지수가 매우 낮아 최근의 주식시장에 대한 Market Sentiment가 매우 극단적으로 변화되고 있음을 알 수 있다.

따라서 역설적으로 현 장세의 Market Sentiment가 더 이상 악화될 가능성은 낮으며 점차 상대강도가 개선되면서 주식시장이 안정될 가능성이 크다고 판단한다. 그러나 현재의 조정이 장기상승사이클을 Overshooting한 이후 추세가 보정되는 과정이라는 측면에서 재차 상승추세로 복귀하는 데에는 충분한 시간이 필요할 것이다.

|

| ▲Greed & Fear Index 상대강도지수 |

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![하이브 고발장 접수 "기자회견=사실 왜곡"..민희진 "그 말 되돌려주고파" [종합]](https://menu.mt.co.kr/upload/main/2024/2024042609072558744684_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)